В шаге от миллиона

Год для рынка начался плохо (почти как и нынешний). Затянувшийся из-за аномальных морозов и снегопадов мертвый сезон не предвещал рынку сжиженного газа ничего хорошего. Но к середине года все переменилось: очереди на переоборудование, бойкая торговля на заправках, хорошие заработки в рознице и опте. В результате ударных темпов продаж в период активного сезона суммарно за год рынок вырос на 10% – почти до 900 тыс. т. Стоит заметить, в этом объеме учтена часть газа, проданного в баллонах с ГНС. По нашим оценкам, она стабильна из года в год и не превышает 70 тыс. т.

Несмотря на все известные преимущества сжиженного газа, во всем мире причиной 95% всех переводов автомобилей на газ является его дешевизна. Однако если за рубежом рынок растет лишь при цене на газ не выше 50% от цены бензина, то наши автомобилисты благодарны и за 55%. В 2013 г. среднее соотношение цен составило 56% (в 2012 г. – 58%), но в данном случае «средняя по больнице температура» действительно не показательна. Из-за обострения конкуренции на розничном рынке ряда регионов (с эпицентром в Киеве) ценовое соотношение закатывалось ниже 50%, а кое-где, с учетом скрытых и не очень скидок, достигало 42%.

При таких условиях установка среднего комплекта ГБО «отбивалась» за 15-16 тыс. км или за 9-10 месяцев езды среднестатистического автомобиля. Автомобили потянулись на СТО как пчелы на мед. После окончания ценовых войн и последовавшего подорожания газа в сентябре очереди рассосались, но скорее всего именно новые потребители обеспечили хороший рост рынка автогаза по итогам года.

|

Химия не сыграла

Не запустился и ЛИНИК, на что рассчитывали некоторые чиновники. Более оправданные ожидания связаны с 2014 годом, хотя в последнее время уверенность в этом ставится некоторыми авторитетными источниками под сомнение. Небольшие поставки в адрес «Зари» и «Стирола», а также «давальческие» объемы ШФЛУ для Шебелинского ГПЗ уложились в 2013 г. в скромные 24,5 тыс. т. Для сравнения, в 2011 г. нефтехимия потребила почти 210 тыс. т. |

Единственный сегмент рынка сжиженного газа, который не показал роста – нефтехимия. Отметим, что на сжиженные углеводородные газы, используемые в качестве сырья, в Европе приходится до 35% всего потребления. Украинские надежды были связаны прежде всего с лукойловским «Карпатнефтехимом», возобновившим работу в сентябре 2013 года после почти годичного простоя. Однако спустя три месяца крупнейший потребитель бутана вновь остановился. Перспектива возобновления производства скрыта за пеленой сложных договоренностей «ЛУКОЙЛа» с правительством.

Единственный сегмент рынка сжиженного газа, который не показал роста – нефтехимия. Отметим, что на сжиженные углеводородные газы, используемые в качестве сырья, в Европе приходится до 35% всего потребления. Украинские надежды были связаны прежде всего с лукойловским «Карпатнефтехимом», возобновившим работу в сентябре 2013 года после почти годичного простоя. Однако спустя три месяца крупнейший потребитель бутана вновь остановился. Перспектива возобновления производства скрыта за пеленой сложных договоренностей «ЛУКОЙЛа» с правительством.Смена маршрутов

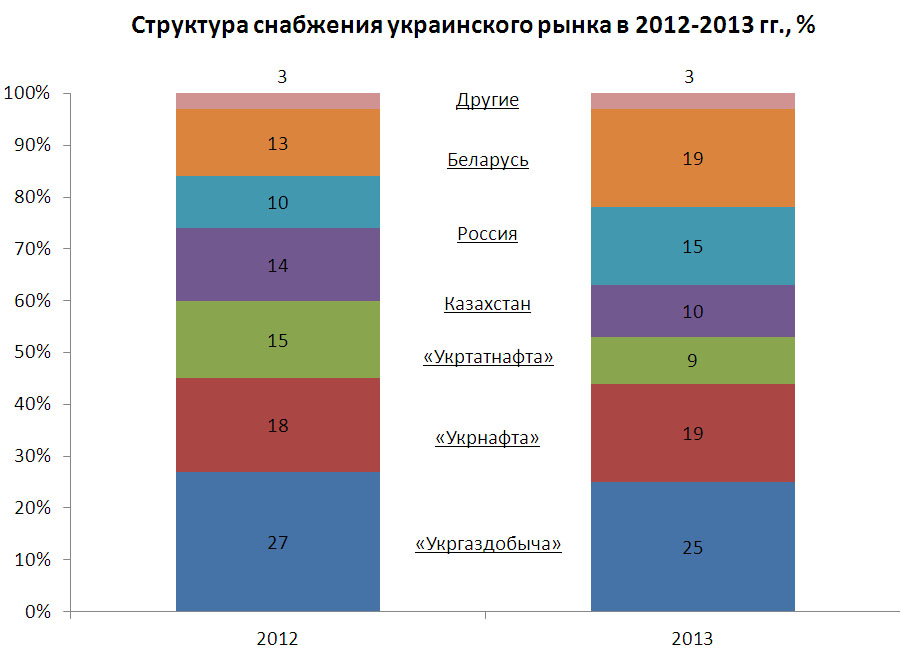

Весьма существенные изменения произошли в структуре наполнения рынка. Увеличения производства на заводах «Укрнафты» и «Укргаздобычи», крупнейших украинских производителей, было недостаточно, чтобы компенсировать выпавший в 2012 г. «ЛИНИК». Еще 50 тыс. т забрало с рынка сокращение производства на «Укртатнафте», на 5 тыс. т «усохли» поставки «Полтавской газонефтяной компании» (ПГНК).

Кто заместил «выпавшие» объемы? Принципиально новых поставщиков не появилось, но в треугольнике Казахстан–Россия–Беларусь произошла смена лидеров. Снижение поставок из Казахстана, наметившееся в начале года, к его концу не исчезло. Казахские поставки упали на 25% – до 86 тыс. т. По словам трейдеров, тамошние ресурсодержатели находят более выгодные направления экспорта – например, Афганистан, где сейчас растет спрос на пропан-бутан. Самый же перспективный покупатель казахского газа – вездесущий и «всеядный» Китай. «Начал работу первый перевалочный терминал на казахско-китайской границе, небольшие объемы идут. Если договоримся по цене, экспорт будет увеличиваться», – сообщил OilNews в кулуарах конференции LPG Ukraine 2013 представитель крупной компании из Астаны.

Кто заместил «выпавшие» объемы? Принципиально новых поставщиков не появилось, но в треугольнике Казахстан–Россия–Беларусь произошла смена лидеров. Снижение поставок из Казахстана, наметившееся в начале года, к его концу не исчезло. Казахские поставки упали на 25% – до 86 тыс. т. По словам трейдеров, тамошние ресурсодержатели находят более выгодные направления экспорта – например, Афганистан, где сейчас растет спрос на пропан-бутан. Самый же перспективный покупатель казахского газа – вездесущий и «всеядный» Китай. «Начал работу первый перевалочный терминал на казахско-китайской границе, небольшие объемы идут. Если договоримся по цене, экспорт будет увеличиваться», – сообщил OilNews в кулуарах конференции LPG Ukraine 2013 представитель крупной компании из Астаны.

Вопреки заявлениям россиян о непривлекательности украинского рынка, именно поставки из РФ показали в 2013 г. мощную динамику, увеличившись до 130 тыс. т (+66% к 2012 г.).

Однако крупнейшим поставщиком по итогам года неожиданно оказалась Беларусь. По предварительным данным, за 2013 г. «сябры» смогли нарастить экспорт газа в Украину почти на 70%, перевалив более 165 тыс. т.

Впрочем, сами белорусы говорят, что в 2014 г. вряд ли смогут удержать завоеванные высоты, так как имеют более привлекательные направления, в частности в Восточной Европе. «Наш газ пойдет на европейские рынки», – сказал с трибуны LPG Ukraine 2013 Андрей Федорович из «Белоруснефти». В 2014 г. в Белорусский ГПЗ планирует наладить производство газа по EN-589:2008, а это значит, что европейские компании будут охотнее брать его не для продажи в коммунальном секторе, а в качестве автогаза. Впрочем, не будем забывать, что на БГПЗ приходится лишь половина белорусских «газовых» объемов, тогда как вторая часть была за мощным и территориально близким Мозырским НПЗ.

Лидеры становятся явными

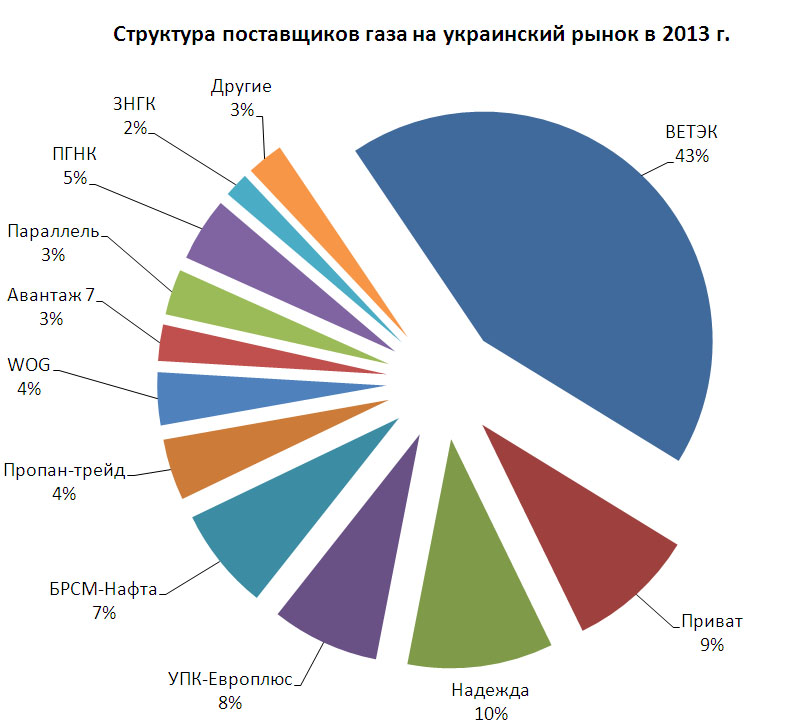

Вместе с источниками поставок изменилась картина оптового рынка. Прежде всего, необходимо констатировать утрату позиций группой компаний ВЕТЭК. Все три опоры, на которых стояла группа, в прошлом году в той или иной степени «просели». Как уже отмечалось, «Укртатнафта» снизила выпуск пропан-бутана на 50 тыс. т (по договоренностям с контролирующей НПЗ группой «Приват» ВЕТЭК выкупает весь объем кременчугского газа). Крупнейший производитель и партнер – «Укргаздобыча» – во втором полугодии устроила бунт и вышла на рынок самостоятельно через близкого к менеджменту госкомпании трейдера ЗНГК. Это позволило «Западной нефтегазовой» оказаться в числе крупнейших операторов 2013 г. Правда, дальнейший ход событий показывает, что компания очевидно будет вынуждена вернуться туда, откуда пришла: декабрьский спецаукцион по продаже ресурсов «Укргаздобычи» засвидетельствовал восстановление статус-кво.

Уменьшается доступный объем и со стороны «Укрнафты»: сеть АГЗП группы «Приват» активно растет, требуя все больше газа. Дружба дружбой, а для себя «Приват» забирает «укрнафтовский» газ в приоритетном порядке. По оценке «А-95», в 2013 г. «Приват» качнул через свои заправки более 80 тыс. т газа и в 2014 г. эта цифра вырастет не менее чем на 30%.

Сокращение объемов у ВЕТЭКа как рыночного лидера заставило его бывших контрагентов податься на поиски альтернативных источников поставок. Особо отличились те, кто имеет собственные ГНС и опыт эффективного управления ими. По разным оценкам, почти вдвое увеличила поставки полтавская «Надежда». На 70% нарастила прямые поставки активно развивающаяся группа компаний «УПК-Европлюс» («Стендаль Солюшнс», «Инком-Траст»). Колоссальный рост закупок за рубежом (156%) показала компания «БРСМ-Нафта», которая, в отличие от «Надежды» и «УПК-Европлюс», сбывает весь объем исключительно через «пистолет».

Сокращение объемов у ВЕТЭКа как рыночного лидера заставило его бывших контрагентов податься на поиски альтернативных источников поставок. Особо отличились те, кто имеет собственные ГНС и опыт эффективного управления ими. По разным оценкам, почти вдвое увеличила поставки полтавская «Надежда». На 70% нарастила прямые поставки активно развивающаяся группа компаний «УПК-Европлюс» («Стендаль Солюшнс», «Инком-Траст»). Колоссальный рост закупок за рубежом (156%) показала компания «БРСМ-Нафта», которая, в отличие от «Надежды» и «УПК-Европлюс», сбывает весь объем исключительно через «пистолет».

Упомянутые компании на троих стали «первыми руками» для 25% всего ресурса рынка в 2013 г.

Стоит обратить внимание на увеличение прямого импорта сетями WOG и «Параллель». Не вызывает сомнений, что с вводом собственных хранилищ газа эти операторы будут наращивать закупки. Проблема лишь в том, что как-то затянулся этот процесс у обоих операторов. Проблема, судя по всему, системная, так как особо не движется этот процесс и у ОККО – одной из крупнейших «сеток» страны.

Стройся!

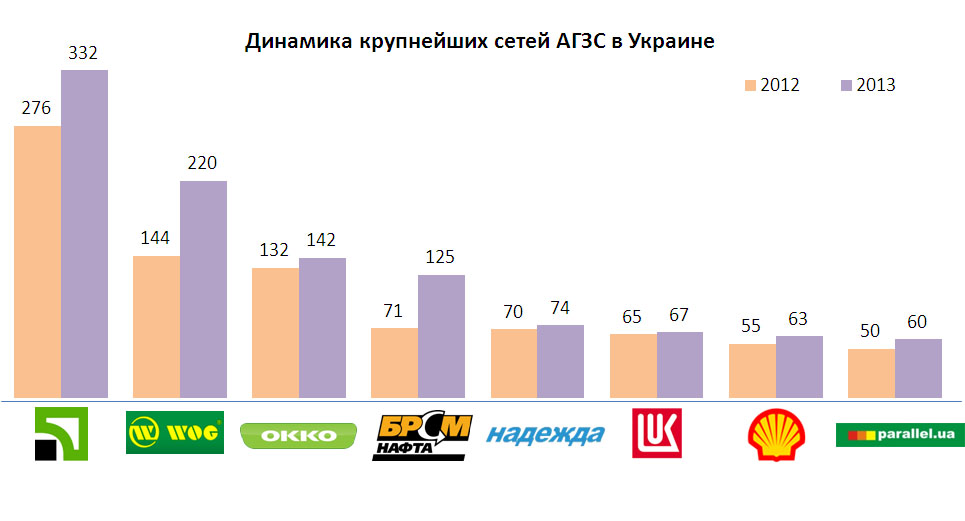

Параллельно с ростом объема рынка продолжила развитие и «газовая» инфраструктура. Как и прежде, достоверных официальных данных по количеству АГЗС в стране нет, поэтому приходится оперировать лишь оценочными данными. А они позволяют уверенно говорить о преодолении в минувшем году отметки в 3000 АГЗП. Иными словами, за год оно выросло не менее чем на 500 станций, или на 20%.

Рост объемов, а также маржи заставил ритейлеров пересмотреть свое отношение к газу как побочному продукту бизнеса. Особо это чувствуется в поведении WOG и «Привата».

В WOG-е число модулей растет второй год кряду и на конец 2013 г. достигло 220 единиц (+76 за 2013 г.). Бренд первым на рынке приступил к обкатке премиального продукта Mustang. По словам руководителя газового направления сети Андрея Корольчука, в 2014 г. планируется запустить еще 100 АГЗП, что соответствует заявленному ранее плану по общему расширению WOGа.

Наиболее мощная сеть остается у «Привата» – более 330 станций (+56 станций за год). Нарастив ее в 2012 г. со 155 до 280 станций, группа немного сбросила темпы. По имеющейся информации, днепропетровцы изначально планировали оборудовать модулями 450-500 точек, однако когда этот показатель будет достигнут, доподлинно неизвестно.

Замыкает тройку лидеров рынка по динамике роста сеть «БРСМ-Нафта», газовое крыло которой увеличилось за год с 71 до 125 заправок. Отношение компании к сжиженному газу подчеркнутое – лишь несколько АЗС бренда не предлагают газ. На рынке секрет успеха всем ясен и заключается он в админресурсе в лице отраслевого министра Эдуарда Ставицкого. Применительно к газу это позволяет динамично растущей сети получить возможность беспрепятственного импорта, что в нашей ситуации означает повышенную маржу.

Замыкает тройку лидеров рынка по динамике роста сеть «БРСМ-Нафта», газовое крыло которой увеличилось за год с 71 до 125 заправок. Отношение компании к сжиженному газу подчеркнутое – лишь несколько АЗС бренда не предлагают газ. На рынке секрет успеха всем ясен и заключается он в админресурсе в лице отраслевого министра Эдуарда Ставицкого. Применительно к газу это позволяет динамично растущей сети получить возможность беспрепятственного импорта, что в нашей ситуации означает повышенную маржу.

В рейтинге крупнейших сетей «БРСМ» уступает третье место ОККО (142 АГЗП). Львовянам все сложнее скрывать свой скепсис в отношении газовой программы, что дополнительно проиллюстрировано низкими темпами развития – всего 10 модулей за год (это при том, что компания открыла около 35 АЗК). Причины такого несвойственного отставания от основных конкурентов вероятно лежат в системе приоритетов бренда, который остается самым эффективным на рынке продаже традиционных нефтепродуктов и сопутствующих товаров в магазинах.

Прибыльный эконом

Фантастический прирост АГЗП во многом состоялся благодаря хорошей марже. «Маржа на газе появилась… Что произошло?», – поинтересовался весной 2013 года топ-менеджер одной из национальных сетей АЗС, не испытывающей особой любви к пропан-бутану.

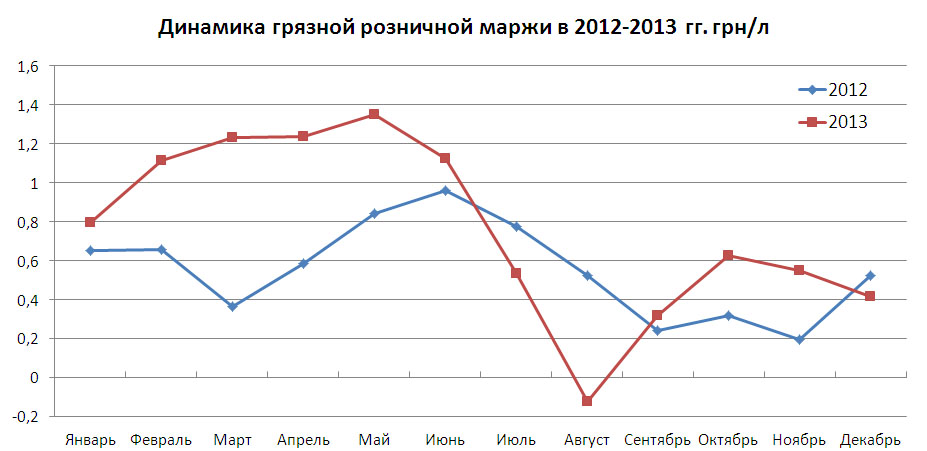

Вопрос между тем оказался символичным. По нашим расчетам, «грязная» розничная маржа в 2013 г. увеличилась на 36% – до 76 коп./л. Основа для хорошего годового результата закладывалась в первом полугодии, когда цены в опте падали вдвое быстрее неторопливой розницы и позволяли зарабатывать более 1,20 грн/л.

Хорошая наценка побудила многих владельцев АГЗП, отдавших было свои точки под комиссионную торговлю оптовикам, потребовать у последних пропорционального увеличения вознаграждения с 50-60 до 80-90 коп./л. «Затраты на эксплуатацию не меньше 50 коп./л, поэтому остается немного, но в 2012 г. было еще хуже», – признается руководитель небольшой столичной сети АГЗС.

Стоит заметить, что приведенный расчетный заработок – величина относительная и лежит в широком диапазоне. Факторов масса. При условии закупки ресурса на внутреннем рынке в среднем по году ритейлеру удавалось выручить на литре около 66 коп. Если в наличии имеется собственная ГНС и прямой контракт по импорту – заработок поднимается до 1 грн. Прошедший год провел жирную черту между этими категориями операторов. В результате взлета оптовых цен в разгар ценовых войн в рознице именно мелкая розница, закупающая ресурс автонормами, вкусила все прелести такой модели работы (см. график маржи в августе 2013 г.).

Но есть еще одна категория операторов. Речь о тех, кто знал пароль на таможне или имел собственное производство в стране. У этих счастливчиков маржа в среднем составляла около 1,65 грн/л, вырастая в отдельные периоды до 2,4 грн/л. Такой заработок позволял им прессовать менее удачливых конкурентов по полной. Здесь речь главным образом о БРСМ, вес которой на рынке в минувшем году стал ощущаться более чем отчетливо. «С ужасом ждем, когда они появятся и в нашей области», – проронил как-то в частной беседе газотрейдер. Опасения не напрасны. По нашим подсчетам, «БРСМ-Нафта» реализовала в 2013 г. порядка 65 тыс. т. Иными словами, каждая станция «качала» около 3000 литров в сутки, о чем многие не могут представить даже во сне.

Рост заработка тут же активизировал ценовые войны. Особенно громко «снаряды» рвались минувшим летом в Киеве. Причина – скрытые скидки, достигающие 45 коп./л от цен, указанных на стеле. Именно в этот период цена провалилась до 4,65 грн/л, или до 42% от цены на А-95. Отрезвление пришло быстро и спустя пару недель газотрейдеры уже рассуждали, что и 65% от цены бензина тоже выгодно потребителю.

Рост заработка тут же активизировал ценовые войны. Особенно громко «снаряды» рвались минувшим летом в Киеве. Причина – скрытые скидки, достигающие 45 коп./л от цен, указанных на стеле. Именно в этот период цена провалилась до 4,65 грн/л, или до 42% от цены на А-95. Отрезвление пришло быстро и спустя пару недель газотрейдеры уже рассуждали, что и 65% от цены бензина тоже выгодно потребителю.

Что же до выигравших и проигравших, то помимо упомянутой БРСМ явно неплохо идут дела у «Привата», который оценочно продал 85 тыс. т газа. И хотя суточные прокачки скоромнее чем у БРСМ, маржа на продаже укрнафтовского газа, приобретаемого на спецаукционах, намного выше. Это позволяет держать хорошие цены без особой оглядки на конкурентов.

Другие национальные сети АЗС – ОККО, WOG, «Лукойл», Shell – большими прокачками и маржами похвастаться не могут, так как не имеют админресурса и доступа к дешевому украинскому газу. Средние прокачки колеблются в диапазоне 600-700 л/сут., уровень маржи – средний и ниже. Однако планомерная неспешная работа этой категории операторов, скорее всего, не пройдет зря, так как рано или поздно условия работы на рынке и доступа к ресурсу выровняются. Тогда и можно будет судить о том, кто более эффективен.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти