В мае – без грозы

Весь апрель в газотрейдерских кругах говорили про ФСТЭК. Орган, который с 1 мая перекроил поставки российского СУГ в Украине. Потеря значительной части ресурса из крупнейшего источника должна была нанести тяжелый удар по стабильности украинского рынка. Однако, к третей неделе работы в новых условиях катаклизма так и не произошло. Сохранение поставок «Роснефти», крупные запасы на рынке и доступность газа из альтернативных направлений может отложить коллапс на длительный срок.

Рынок был готов к неизбежному ограничению поставок из РФ к началу мая. Трейдеры считали, что к средине месяца цены рванут к рекордным отметкам. Однако, оптовая стоимость СУГ на украинском рынке снизилась с 19 350 грн/т в начале месяца до 16 700 грн/т к 17 числу. При этом, на отдельных рынках, в частности, в столичном регионе, газ можно купить по 16 200 грн/т.

По состоянию на 16 мая котировка DAF Brest просела на $75/т до $285-295/т, при этом польская котировка границы Украина спикировала на $60/т, до $315-340/т. Падение индикативов происходит вопреки действиям РФ.

Под завязку

Снижение цен стало возможным благодаря трем основным факторам: большой объем импорта в преддверии остановки с 1 мая, оперативное открытие альтернативных источников, восстановление поставок ресурса «Роснефти».

Первая остановка импорта в конце марта была неожиданной. Она привела к скачку цен на 2600 грн/т. Однако уже 10 апреля поставки были разблокированы, и рынок получил двадцать дней, дабы заполнить существующие мощности. В итоге в Украину поступило 97 тыс. т газа, что на 12% больше, чем в апреле 2016 г. «Укрзализныця» даже была вынуждена остановить поставки по ряду направлений из-за загрузки подъездных путей цистернами с СУГ. В частности, под конвенцией УЗ остаются отгрузки на ст. Привольная еще с 4 апреля по сегодняшний день.

По данным трейдеров, на крупнейших ГНС киевского региона скопилось большое количество газовых цистерн, на некоторых – до 200 единиц.

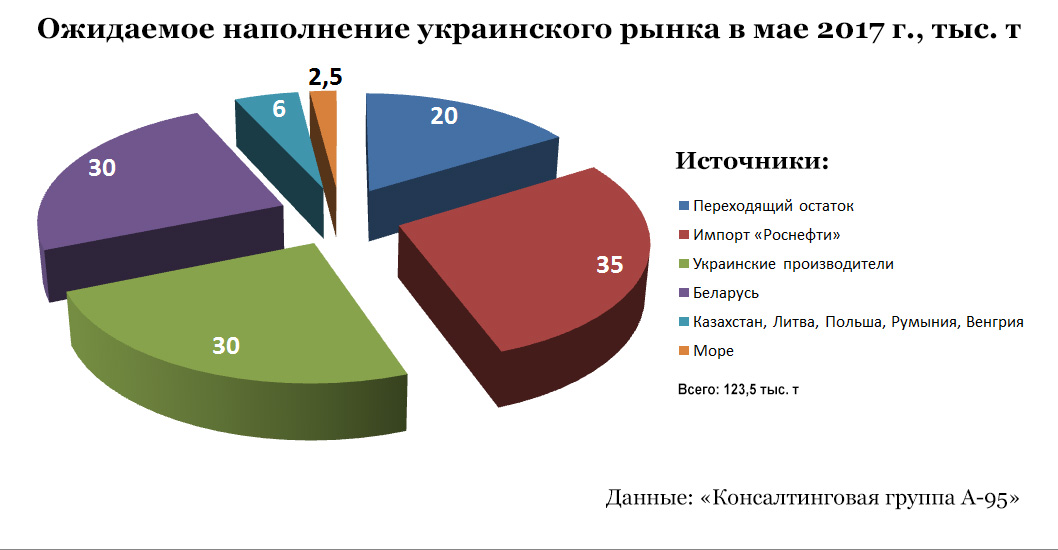

«В апреле украинский рынок сжиженного газа был перелит, и около 20 тыс. т составили переходящие остатки на май», – констатирует коммерческий директор «Норд Энерджи» Ольга Питерская.

По мнению участников рынка, цены продолжат снижение и стабилизируются к концу месяца. Руководитель департамента реализации «УПК Коммерц» Сергей Ермаков считает, что на цену действуют разнонаправленные силы: «Внутренние цены в Украине не так сильно просели, потому как оказались на стыке факторов. Сохраняется потенциал снижения. В то же время, опасения дефицита по причине прекращения поставок из РФ остаются главным сдерживающим фактором».

Российские кульбиты

Аналитик «Консалтинговой группы А-95» Артем Куюн отмечает еще один нюанс. По его словам, конъюнктура рынка Европы сложилась не лучшим образом для российских поставщиков: прибыльное украинское направление закрыто, морские поставки имеют некоторые инфраструктурные ограничения, а цена на море не очень привлекательна.

«Единственным выходом для российского СУГ стала Восточная Европа. Хлынувший туда объем просто обвалил цены на белорусско-польской границе, в очередной раз открыв арбитражное окно для поставок в Украину из западных стран», – поясняет А. Куюн.

Польская котировка DAF Brest с начала мая спикировала на $75/т. В итоге россиянам приходится продавать газ дешевле, а в плюсе останутся лишь поляки. «Они получат доступный ресурс, а также смогут перепродавать его в ту же Украину, с премией в $5-10 на тонне», – говорит аналитик, добавляя, что главные проигравшие от сложившейся ситуации – российские экспортеры.

Впрочем, по производителям ситуация разнится. Например, положительное заключение ФСТЭК по своим контрактам уже получила «Роснефть». Источники в Proton Energy, трейдере, поставляющем ее ресурс в Украину, говорят, что, несмотря на задержку в начале мая, все термы, которые компания подписала с крупными сетями и оптовиками, будут выполнены.

Всего за первую декаду мая с российских заводов по железной дороге в Украину выехало порядка 10 тыс. т ресурса, из которых 9,7 тыс. пришлось на «Роснефть». Остальной объем – казахской компании «Спектр Трейдинг», которая на правах давальца отправляет в Украину газ Оренбургского ГПЗ. По информации OilNews, компания располагает объемом до 25 тыс. т в месяц. В чистом же виде казахстанские поставки в Украину пока далеки от экономической целесообразности.

Другие российские поставщики вынуждены идти по процедуре ФСТЭК, которая пока не дала зеленого света ни одному из производителей. Впрочем, отмечают российские экспортеры, очереди украинских компаний, желающих приобрести газ, в первой половине мая не наблюдалось. «Заявок с Украины практически нет, поэтому оформлять пакет документов пока не было нужды», – отмечает один из операторов российской ГНС, экспортировавшей ранее большие объемы газа в Украину.

Другой поставщик, получивший отказ ФСТЭК, сообщил OilNews, что готовит процедуру опротестования, предусмотренную законодательством.

Открытым и не вполне ясным остается вопрос участия Сергея Курченко в поставках российского СУГ в Украину. В трейдерских кругах доминируют слухи. Крупные операторы утверждают, что в самом ФСТЭКе дают телефон Анатолия Мыгаля, компании которого якобы за небольшую плату в $10–12/т помогут оформить экспорт в Украину. Для минимизации рисков украинским трейдерам предлагают поставлять газ на приграничные ГНС на российской стороне, и далее продавать его на условиях самовывоза своим клиентам в Украине. Также в кругах российских поставщиков сообщают о получении одним из производителей разрешения ФСТЭК на экспорт через Wilform Systems LTD, кипрского нерезидента, связываемого с Курченко. В то же время, подтверждения этим слухам нет. Как нет и самих поставок. Источники в этих структурах рьяно опровергают озвучиваемые за ними успехи.

Белорусские креветки

С апреля Беларусь вернула полновесную долю российской нефти, которая с осени 2016 г. была урезана на 40%. При существующей ценовой конъюнктуре очевидно, что все свободные объемы будут отправляться в Украину, которая традиционно готова давать на $50 больше Бреста.

В мае, по данным источников в «Белнефтехиме», Мозырский НПЗ направит в Украину около 8 тыс. т СУГ. Еще тысяча тонн придется на «Нафтан».

Речица, которая, по словам источника в «Беларуснефти», на май решила вопрос загрузки ШФЛУ, будет готова отгрузить порядка 12 тыс. т.

Еще порядка 10 тыс. т придется на ГНС «Трансэкспедиция» в Витьбе. По информации украинских и белорусских трейдеров, база переваливает любые ресурсы СУГ: как белорусского, так и российского происхождения. «Выдается паспорт от самой ГНС и ресурс, в том числе российский, свободно едет в Украину. В апреле они перевалили 26 тыс. т ресурса, 8 тыс. т из которых ушло к нам. В мае будет не менее 10 тыс. т», – рассказал один из крупнейших покупателей этого ресурса в Украине.

Предположение о перепечатке паспортов российского газа в Беларуси было первым, что приходило в голову после оглашения грядущего упорядочивания отгрузок из РФ, однако мало кто верил в правдоподобность такого сценария. За первую декаду мая из Витьбы в Украину железной дорогой приехало 2,8 тыс. т СУГ, однако большая часть этого объема была отправлена до 1 числа. Статистика за две декады даст более четкое понимание масштаба и перспектив этого источника.

Окно в Европу

Обвал цен в Восточной Европе дал зеленый свет поставкам газа в Украину с западного направления. Например, тысяча тонн СУГ была импортирована из Венгрии компанией «Надежда», которая управляет транзитным терминалом в с. Страбичево на Закарпатье. В апреле по аналогичному реверсу трейдер развернул 2,5 тыс. т газа.

Инерционность снижения цен на украинском рынке по сравнению с темпами падения котировок также открыла окно для импорта из Литвы и Польши. По словам операторов, уже на колесах газ из Мажейкяя (Литва) и с приграничных польских ГНС. Также есть информация, что, в ожидании заключений ФСТЭК, «Лукойл» свои термовые контракты в Украине будет частично замещать румынским продуктом.

После ресурсной встряски в 2016 г. не вызывает особого удивления и морской импорт. По состоянию на 16 мая смесь котировалась в портах Черного моря по $340–360/т. А цены Sonatrach, которые являются индикативом для средиземноморского трейдинга, в мае снизились на $20–30/т, до $330/т для пропана и $350/т для бутана.

Пока единственным судном, пришедшим в мае в Украину, остается 2,5-тысячный танкер «Газтрона», однако, по имеющимся данным, сразу несколько импортеров активно прорабатывают поставку газа с воды в ближайшее время

***

К апрельским остаткам за первую декаду мая в Украину по железной дороге поступило около 27 тыс. т импортного ресурса, что позволяет прогнозировать порядка 80 тыс. импорта до конца месяца. Еще около 30 тыс. выпустят украинские производители. Таким образом, майский баланс составит порядка 125 тыс. т. Учитывая количество праздничных дней в мае, этого объема будет более чем достаточно, чтобы удовлетворить спрос на автогаз, а, значит, о дефиците ресурса и росте цен до июня пока можно забыть.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти