Сланцевая революция продолжается. Что не сумели предугадать Россия и ОПЕК?

Секрет успеха нефтедобытчиков США – не в геологии. Чему стоит у них поучиться

Нефтяной рынок лихорадит. На прошлой неделе цена Brent пробила психологическую отметку в $50 за баррель. Резкое падение котировок именно сейчас, перед саммитом ОПЕК в Вене 25 мая, – обидное обстоятельство для нефтеэкпортеров. Соглашение о сокращении добычи 30 ноября 2016-го далось им с большим трудом, но теперь нефть стоит даже дешевле, чем тогда. Рост сланцевой добычи в США оставляет ОПЕК и России все меньше пространства для маневра. Между тем некоторые страны уже смотрят на сланцевую революцию как на ролевую модель для реформ.

Нефтяная солидарность

Ситуация с ценами на нефть обстоит примерно как в поговорке про стакан: можно сказать, что он наполовину пустой, а можно – что наполовину полный. Все зависит от того, с чем сравнивать. Сегодня цена за баррель колеблется вокруг отметки в $50 – это меньше 50% от уровня трехлетней давности. Такой значительный провал котировок – серьезнейшее испытание для индустрии. Но можно посмотреть на ситуацию и по-другому. В январе 2016 года цена барреля Brent упала до 13-летнего минимума в $29. В сравнении с этим $50 – вполне приемлемый уровень, далеко не ценовое дно.

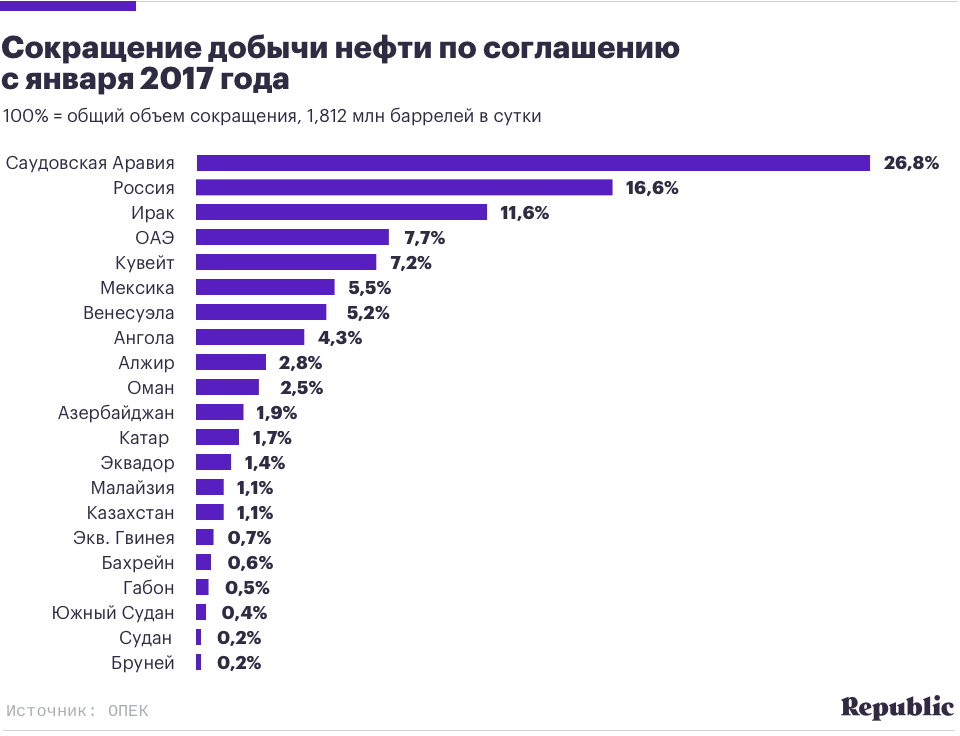

Тем не менее, падение котировок ниже $50 за баррель стало тревожным сигналом для стран-членов соглашения о сокращении добычи (или, как его теперь называют, ОПЕК+), ведь они сделали все от них зависящее, чтобы этого не произошло. Договоренности дались им крайне непросто – обсуждение длилось почти два года, и многие уже поставили на нем крест. Но в итоге ценой немалых усилий к соглашению присоединилось рекордное количество стран – 21, включая столь экзотические как Южный Судан или королевство Бруней.

Вклад многих из них чисто символический, но тут важно было продемонстрировать «нефтяную солидарность». И им это удалось – дисциплина оказалась на неожиданно высоком уровне: по оценкам независимых наблюдателей, реальный объем сокращений составил более 90% от оговоренного. Саудовская Аравия и еще несколько стран даже перевыполнили свои обязательства.

Но не прошло и полугода, как цены снова пошли вниз. Получается, что гора родила мышь? Лидеры ОПЕК с трудом скрывали свое разочарование. А российский министр энергетики Александр Новак даже начал поговаривать о том, что надо смириться и научиться жить в условиях низких цен. Правда, несмотря на падение боевого духа, на прошлой неделе Россия и Саудовская Аравия все же успокоили рынок, заявив о своих планах и дальше сокращать добычу. И все идет к тому, что на встрече ОПЕК в Вене объем добычи оставят на прежнем уровне, то есть она будет на 1,8 млн баррелей в сутки меньше по сравнению с ноябрем прошлого года.

Более серьезные сокращения малореалистичны, а меньшие – не впечатлят рынок. Если страны-производители не договорятся, рынок нефти может войти в очередную «медвежью» спираль. А этого нефтеэкспортеры боятся больше всего. Получается, что в каком-то смысле страны ОПЕК+ стали заложниками своего прошлогоднего решения – они создали определенные ожидания на рынке, и теперь им же самим приходится этим ожиданиям соответствовать.

Новый лидер

Чиновники из нефтяных экономик, подобно старым генералам, готовятся к прошедшим сражениям. Так получилось и с соглашением ОПЕК+. В его основе идея о том, что обвал котировок в 2014–15 годах – это очередной ценовой цикл. Соответственно, в таком случае выход из кризиса можно ускорить, коллективными усилиями сократив добычу. Главное, чего не учли нефтяные генералы, – что перед нами не очередной цикл, каких было множество. Мы имеем дело с фундаментальным изменением – произошла перекалибровка нефтяного рынка. Теперь большинство драйверов цен находятся вне сферы влияния стран ОПЕК и России.

Сразу несколько факторов сошлись во времени и привели к ценовому коллапсу. Подробнее о причинах я писал в предыдущей статье. Среди ключевых факторов были экономический спад в Китае, глобальное увеличение энергоэффективности, геополитические изменения и укрепление курса доллара. Но самой главной причиной была сланцевая революция в Соединенных Штатах. Именно она привела к наиболее глубоким, системным изменениям.

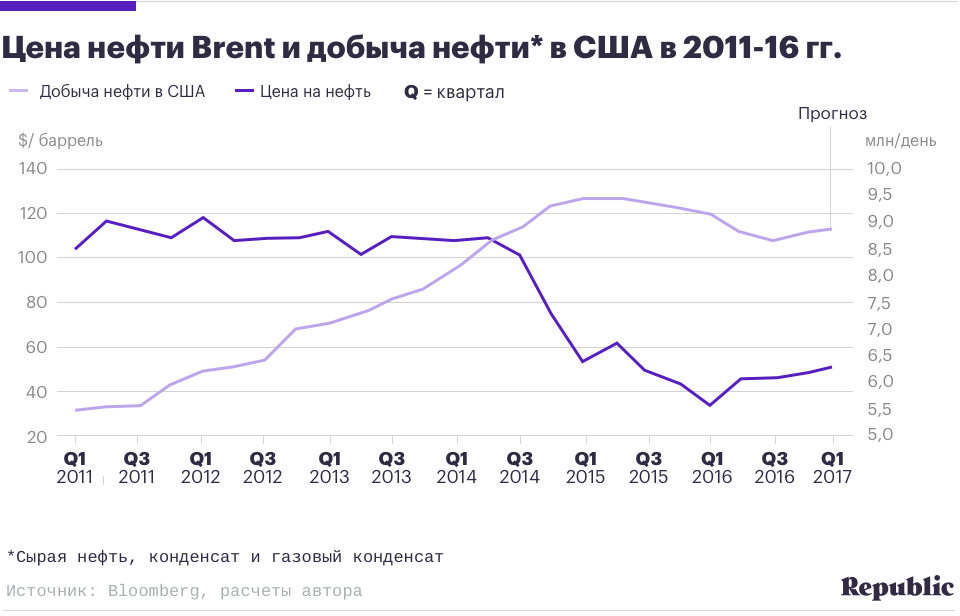

К июню 2014 года США стали ведущим мировым производителем нефти, впервые с 1972 года обогнав Россию и Саудовскую Аравию. Фактически роль глобального swing producer (стабилизирующий производитель) перешла от Саудовской Аравии к Соединенным Штатам. Одной из причин этого стали геологические и технологические особенности сланцевых месторождений: из-за их относительно небольших размеров бурение новых скважин требует меньших капитальных затрат, что позволяет быстро увеличивать или уменьшать добычу в ответ на колебания цен.

Вот только геологические особенности не объясняют всего произошедшего. То, что роль swing producer перешла к США, само по себе – смена караула, не более. Это не означает наступления затяжного периода дешевой нефти. По мере выхода американских сланцевых компаний из игры (в результате банкротств из-за низких цен), добыча в США, по идее, должна падать. Это, в свою очередь, должно привести к возвращению цены на прежние уровни (если не $100, то $70–80 за баррель). Собственно, на это и рассчитывали Саудовская Аравия, Россия и другие производители вплоть до конца прошлого года – и говорили об этом вполне открыто. Но они не смогли увидеть всей картины происходящего.

Болевой порог

У сланцевой революции есть еще одна ключевая особенность. И находится она не в сфере геологии, а в сфере управления. Причем обнаружилась она не сразу – для этого потребовалось несколько дополнительных лет. Выяснилось, что даже в условиях низких цен добыча нефти в США продолжала расти. Она достигла максимума в 9,6 млн баррелей в день в апреле 2015 года, когда цена барреля упала более чем на половину от ее стоимости годом ранее. Это стало результатом колоссального – по меркам отрасли – повышения эффективности.

Заинтересовавшись этим эффектом, Агентство энергетической информации США провело совместное исследование с консалтинговой компанией IHS. Они обнаружили, что в 2015 году эксплуатация месторождений в тех районах, где преобладают сланцы, обходилась на 25–30% дешевле, чем в 2012 году. Помимо этого повысилась производительность скважин – причем в разы. Например, объем производства в бассейнах Баккен и Игл Форд за последние четыре года увеличился в три и четыре раза соответственно. А в Пермском бассейне производительность за этот период увеличилась в шесть раз. Не будем забывать, что все это происходило в период резкого падения цен.

В результате заметно снизился «болевой порог» добычи, то есть снизилась цена нефти, при которой месторождения остаются рентабельными. По оценке Goldman Sachs, в 2014 году средний уровень безубыточности был выше $80 долларов за баррель, а в 2016 году – только $55. Goldman Sachs ожидает, что в 2018 году производительность сланцевых скважин повысится на 3–10%, а уровень безубыточности снизится до $50. Почувствовав тренд, Агентство энергетической информации существенно повысило свой прогноз по добыче нефти в США. Теперь ожидается, что она составит 9,2 млн баррелей в сутки в этом году, и 9,7 – в следующем. Последний показатель не просто выше пикового уровня 2015 года – он станет историческим максимумом для США за всю историю добычи.

Революция продолжается

Американские нефтяники показали беспрецедентную способность к адаптации. Эту способность не смогли предугадать страны ОПЕК и Россия, которые рассчитывали повысить котировки, сокращая добычу. Рост цен оказался скромным и недолгим. Очередное сокращение производства в рамках ОПЕК+ может привести к краткосрочной коррекции цен, но не к их устойчивому повышению.

По всей видимости, каждое новое продление квот ОПЕК+ будет иметь все меньший эффект. Ведь добыча в США – в силу ее гибкости – будет расти быстрее, чем ОПЕК сможет сворачивать производство. Рано или поздно страны начнут покидать соглашение ОПЕК+, но кто из них выйдет первым и когда, сказать пока сложно.

Но просматривается еще одна немаловажная тенденция. Чтобы перейти на более инновационную организацию индустрии, не нужно обладать запасами сланцевой нефти и газа (хотя они в больших количествах есть во многих странах, включая Россию). Как уже было сказано, не все решает геология. Это, прежде всего, вопрос институциональный. По сути, дело не столько в сланцах, сколько в системе управления и регулирования, в гарантиях прав собственности и силе конкуренции.

Характерно, что малые и средние частные компании производят 56% всей нефти и всего газа в Соединенных Штатах. Это с трудом укладывается в голове, но их количество составляет 13 тысяч. Именно эти независимые компании, находящиеся между собой в жесткой конкуренции, и есть главная движущая сила сланцевой революции. В глобальной конкуренции частные компании-инноваторы опередили корпорации-гиганты.

Сегодня ряд правительств пытаются перенять этот опыт, делая упор на децентрализацию, участие частного капитала и допуск международных компаний к месторождениям. Реформы в этом направлении, правда, порой половинчатые и непоследовательные, прошли, в частности, в Мексике, Иране, Нигерии и Бразилии. На пороге большого прорыва стоит даже сверхконсервативная Саудовская Аравия. Страна готовится к IPO своего нефтяного гиганта Saudi Aramco – это станет самой большой приватизацией в истории.

Не за горами тот день, когда члены ОПЕК и другие страны-производители, обгоняя друг друга, начнут копировать успех сланцевой модели. Некоторые из них будут действовать по принципу «не можешь победить – возглавь»: они бы и рады оставить все как есть, но новая реальность диктует новые правила. А найдутся и те, кто до последнего будет держаться за старую систему. По правде говоря, их титанические усилия достойны лучшего применения.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти