Подъем со скрипом

В первом полугодии 2017-го объемы потребления бензинов и дизельного топлива стабилизировались, а структура рынка продемонстрировала ряд интересных тенденций.

В 2014–2015 гг. топливный рынок Украины пережил болезненное пике. Война, потеря территорий, падение промышленного производства и покупательной способности населения привели к обвалу потребления бензинов и дизельного топлива почти на 22%. В 2016-м рынок оттолкнулся ото дна и показал рост на 9%. В первом полугодии 2017-го объемы стабилизировались, а структура рынка продемонстрировала ряд интересных тенденций.

В 2016–2017 гг. доминируют две тенденции в потреблении — стабильное падение продаж бензинов и рост потребления ДТ. Это наглядно показывает оживление экономики (подъемом это пока назвать сложно), поскольку рост потребности в дизельном топливе стимулирует преимущественно промышленность. В январе—июне 2017-го "дизельный" рынок вырос на 2,5%, до 2,57 млн т, тем самым компенсировав снижение баланса бензинов (-7,5%). Но это не значит, что суммарное потребление моторных топлив осталось прежним.

Из жидкости — в газ

Впрочем, не совсем правильно говорить, что потребление бензина упало, скорее, превратилось в сжиженный газ. По результатам 2016 г., объем продаж автогаза сравнялся с показателями по бензину (в литрах), а по итогам первого полугодия текущего года вырвался вперед. Все просто: газ дешевле бензина почти в 2,5 раза, а это сулит ускоренный возврат средств, вложенных автовладельцами в газобаллонное оборудование. И так три года подряд.

В итоге продажи бензина в 2017 г. по сравнению с докризисным 2013-м обвалились на 41%, до 972 тыс. т. А продажи пропан-бутана выросли на 85%. Когда-то это казалось фантастикой, теперь это реальность.

Уверенное вхождение сжиженного газа в число массово используемых моторных топлив позволяет взглянуть на национальный баланс иначе. Благодаря росту поставок газа и ДТ, рынок вырос до 4,29 млн т, что на 1,5% больше показателя 2016 г. (см. рис. 1). И это уже говорит о том, что драйверами подъема выступает не только промышленность, но и население.

В плену российской нефти

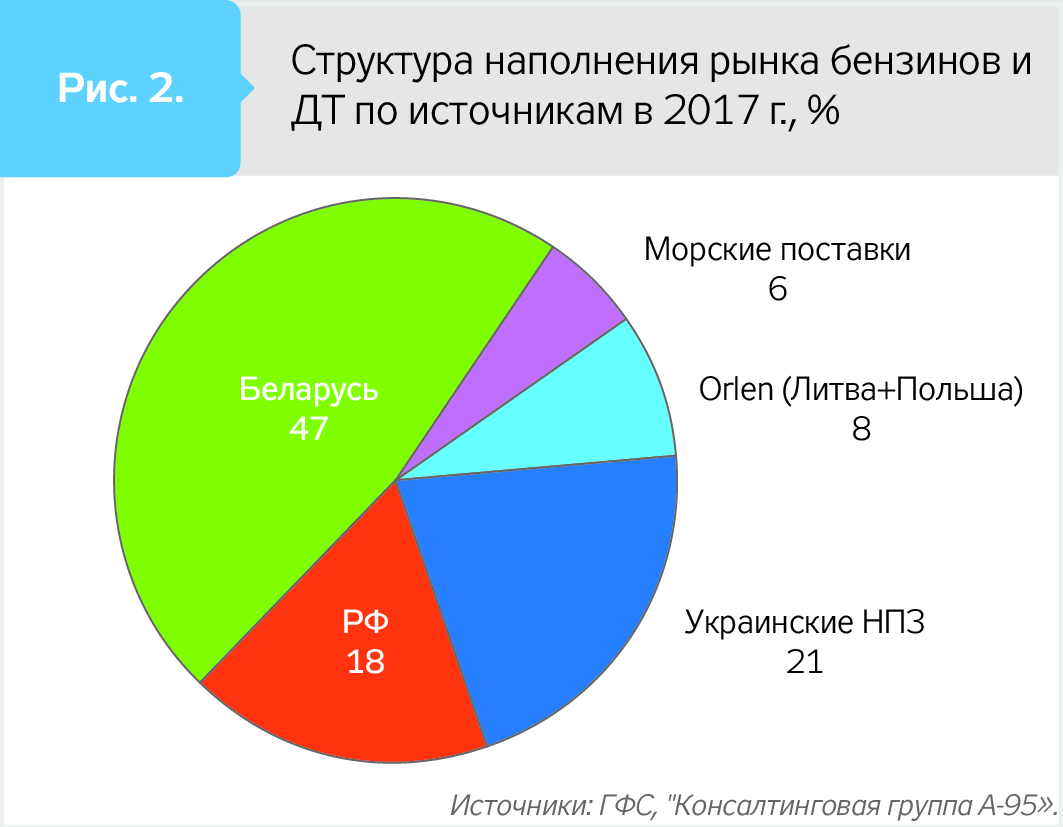

В 2016 г. структура поставок претерпела важные изменения. Центральное место среди них принадлежит запуску в июне 2016-го нефтепродуктопровода "Прикарпатзападтранс", по которому начата прокачка российского дизтоплива. Качество Евро-5, грамотно выстроенная система продаж и гибкое ценообразование сделали свое дело. По результатам шести месяцев 2017 г. в Украину поступило 618 тыс. т "трубопроводного" дизтоплива, или почти 24% от общего объема рынка.

Российский продукт потеснил лидеров рынка белорусов. В 2017 г. они потеряли 14%, но все равно сохранили за собой первую строчку в рейтинге источников поставок. Мозырский и отчасти Новополоцкий заводы отправили в Украину 1,2 млн т и закрепили за собой половину рынка. Согласитесь, более чем достойный результат.

Но белорусов волнуют не только и не столько объемы. Российский продукт ударил по ценам, которые за истекший год снижались дважды и потеряли около 15 долл. на тонне.

Рынок замер в ожидании результатов недавно объявленного "Белорусской нефтяной компанией" тендера на поставку в Украину 1 млн т дизтоплива в течение ближайшего года.

"Мы ожидаем, что дифференциалы на белорусский продукт должны упасть на 10–15 долл./т относительно текущих контрактов. В противном случае рынок станет больше брать из трубы, там возможности неограничены", — рассказал один из трейдеров на условиях анонимности.

Зато нечего бояться "сябрам" на бензиновом фланге — конкурентов здесь у них практически нет. Особенно если речь о бензине А-92, который европейские заводы уже перестали выпускать. Поэтому Мозырский НПЗ остается недосягаемым лидером с долей в импорте 82% и в общем балансе 49%.

Продолжает уверенно терять свои позиции в Украине польский "Орлен". Поставки с Плоцкого НПЗ в Польше упали вдвое (суммарно до 1% рынка), из Литвы — остались на прежнем уровне (около 7%).

Постепенная утрата рыночных позиций в Украине обусловлена, прежде всего, переориентацией "Орлена" на обеспечение внутреннего рынка Польши, где возник острый дефицит дизельного топлива. Это, в свою очередь, связано с ликвидацией польскими властями почти 30-процентного теневого сегмента дизельного рынка, наполняемого многие годы импортом без уплаты НДС. На ликвидацию "дыры" в объеме около 6 млн т дизтоплива в год сегодня брошены все силы польского концерна, высасывающего все ресурсы не только с польского, но и своего литовского НПЗ в Мажейкяе.

Несмотря на относительную дороговизну, удерживают свою долю рынка поставки с моря. В январе—июне 2017 г. импорт танкерных партий бензина и ДТ составил 260 тыс. т, что даже на 1% выше прошлогодних показателей.

Увеличение поставок по трубе и падение цен на поставки с севера ограничили ареал распространения "морского" импорта приморскими регионами, хотя ранее он "добивал" до Днепра, Кропивницкого, Запорожья и Винницы (рис. 2).

Производитель берет свое

В прогнозах на 2017 г. украинским нефтеперерабатывающим заводам отводилась особая роль. Уже было известно о намерениях Кременчугского НПЗ группы "Приват" нарастить переработку за счет 1,3 млн т азербайджанской нефти. Старт получился тяжелым, и пока программа идет с отставанием от графика. За полгода "Укртатнафта" получила 386 тыс. т каспийской нефти, что существенно ниже ожидаемых объемов. Тем не менее контролируемый группой "Приват" завод в Кременчуге нарастил производство нефтепродуктов на 15% (638 тыс. т).

Увеличение переработки нефти на "Укртатнафте" полностью зависит от способности "Привата" эффективно продать увеличенные объемы топлива. Пока очередь не выстраивается. "Генералитет" днепропетровской группы утратил былую прозорливость и опоздал с решением наращивания производства на пару лет. Сейчас конкуренция на рынке усилилась, что уже привело к падению цен, и, как уже отмечалось применительно к белорусам, в ближайшее время приведет еще к большему их падению. В итоге рентабельность переработки снижается.

Ко всему "Приват" никогда не продавал, он только покупал, поэтому выстраивание сбыта идет с большим скрипом. Клиент требует гибкого, оперативного и уважительного отношения, тогда как "приватовцы" привыкли смотреть на коллег по рынку несколько свысока.

Вот с чем нет проблем, так это с сырьем. В "Сокаре" заверяют, что готовы выполнить поставки сырья в полном объем и даже больше. Например, "комом", но прошла пробная поставка иранского газового конденсата.

"Только спустя шесть месяцев таможенники признали, что мы привезли конденсат, а не продукт переработки. Этот вопрос (таможенное оформление. — Авт.) решался на уровне губернатора Одесской области и… посла Азербайджана в Украине", — сетует представитель компании "Сокар Трейдинг".

Одним из получателей азербайджанской нефти и иранского конденсата может стать "Укргаздобыча" (УГД), которая уже обозначила такой интерес. Недавно она купила 5 тыс. т легкой нефти из запасов "Укртранснафты".

Дополнительное сырье УГД точно понадобится. По итогам первого полугодия, Шебелинский газоперерабатывающий завод снизил выпуск бензинов и ДТ (на 29%). Второе полугодие обещает быть более результативным еще и в силу постепенного роста добычи газа, что попутно сопровождается повышением производства газового конденсата — ключевого сырья для "Шебелинки".

Доля украинских нефтепродуктов в 2017 г. увеличилась до 21%, и есть все возможности для дальнейшего роста. Сырье для этого есть, необходимы эффективная продажа и немного везения (рис. 3).

Новые лица

Произошли видимые изменения и в составе поставщиков. Лидером по импорту нефтепродуктов остается группа компаний WOG, которая завезла за полгода 475 тыс. т бензинов и ДТ. Но это на 11% ниже прошлогоднего результата, что свидетельствует о продолжающемся кризисе в компании. В лучшие времена луцкая компания заводила за полгода до 1 млн т нефтепродуктов. На днях WOG покинул глава трейдингового направления Владислав Войтенко, что одни источники связывают с уменьшением потребности в закупках, другие — с проблемами финансирования таковых (см. табл.).

Рейтинг импортеров за первое полугодие 2016–2017 гг., тыс. т

|

№ п/п |

Получатель |

2016 г. |

2017 г. |

% |

|

1 |

WOG |

535 |

475 |

-11 |

|

2 |

OKKO |

385 |

364 |

-5 |

|

3 |

"Анвитрейд" |

1 |

217 |

18345 |

|

4 |

"БНК-Украина" |

219 |

157 |

-28 |

|

5 |

"Альянс Энерго Трейд" |

47 |

106 |

125 |

|

6 |

Западная нефтегазовая компания |

114 |

104 |

-9 |

|

7 |

"Глуско-Украина" |

28 |

89 |

222 |

|

8 |

"Укрпалетсистем" |

14 |

85 |

498 |

|

9 |

"Трейд Коммодити" |

7 |

67 |

823 |

|

10 |

"БРСМ-Нафта" |

80 |

64 |

-20 |

|

11 |

ТД "Элемент" |

57 |

62 |

8 |

|

12 |

KLO |

43 |

62 |

43 |

|

13 |

"Интекс Ком" |

61 |

48 |

-20 |

|

14 |

"Альянс Ойл Украина" |

88 |

45 |

-48 |

|

15 |

"Амик" |

46 |

45 |

-1 |

|

|

Другие |

1153 |

804 |

-30 |

|

|

Общий итог |

2878 |

2797 |

-3 |

"Галнафтогаз" (управляет сетью ОККО) занимает вторую строчку в рейтинге импортеров (364 тыс. т) и первую — по поставкам бензинов (141 тыс. т). Однако компания также недосчиталась 5% объемов. Прежде всего, это можно связать с упомянутой переориентацией автомобилистов на сжиженный газ. И если на ОККО их влекло качество бензина, то после установки газа главным жизненным ориентиром становится цена. За ней едут на нелегальные "подзаборные" заправки, предлагающие привлекательные "безналоговые" цены.

Изменения произошли на третьей строчке рейтинга. Компанию "БНК-Украина" сменила компания "Анвитрейд" — эксклюзивный оператор автомобильных отгрузок "трубопроводного" дизтоплива (217 тыс. т). Помимо традиционных пунктов налива топлива в Новограде-Волынском (Житомирская обл.) и Смыге (Ровненская обл.), в июне оператор начал отгрузки с закарпатских Дубриничей. Отсюда начались и поставки бензовозами на экспорт.

Первое полугодие всегда менее динамично по сравнению со вторым, на которое приходится сезонный пик потребления топлива. Пересмотр контрактов на белорусские нефтепродукты, потенциал увеличения переработки на украинских НПЗ и неограниченные возможности "дизельной" трубы — все это позволяет безошибочно прогнозировать крайне насыщенный период для украинского топливного рынка.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти