Газовый приход

После дефицита в августе-сентябре, взвинтившего цены на сжиженный газ в Украине, на рынок хлынул поток импортного ресурса. Закупив на месяц вперед дорогой газ, украинские трейдеры сегодня наблюдают мощнейший обвал котировок. В нынешних ценах убытки многих трейдеров уже превысили 1000 грн/т. И цены продолжает снижаться, хотя операторы, разумеется, пытаются затормозить эти процессы. По усредненным оценкам, до конца декабря дорогие ресурсы будут распроданы, и украинский рынок начнет большое снижение. Однако такие каникулы возможны лишь при условии, что темпы падения цен на границе замедлятся, а трейдеры, избежавшие дорогих закупок в ноябре, не захотят использовать ситуацию на 100%.

Еще в средине ноября в прайсах крупных трейдеров стоимость дефицитного пропан-бутана достигала 15 650 грн/т на условиях самовывоза. На календаре только начало декабря, а ценники уже успели провалиться до 12 300 грн/т. Со времен, когда внутреннего производства для потребителей Украины стало недостаточно, причину изменения цен искать долго не приходится – стоимость импортного газа со средины ноября начала входить в пике и до 3 декабря рухнула на 20%. «По $500 грузить не будем – будем жечь на факелах», – шутил в двадцатых числах ноября один из казахских поставщиков, вероятно, не подозревая, что $500 будет за счастье совсем скоро.

За обвалом цен на сжиженный газ аналитики видят аналогичную динамику стоимости нефти. Параллельно с ценами на нефть падают все ее производные, и сжиженный газ, вопреки прогнозам о его скорой автономности, двигается аналогичным курсом. Например, Польша, от рынка которой зависит Украина, сейчас приостановила закупки в ожидании дальнейшего снижения.

Ноябрьский тормоз

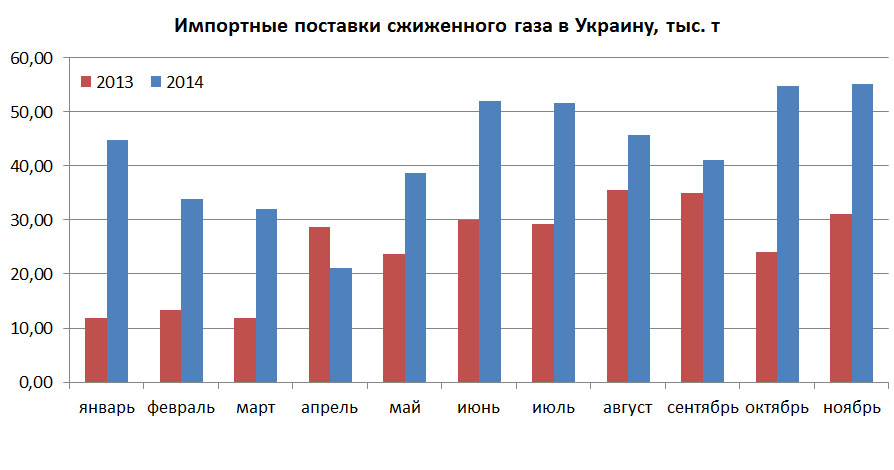

Впрочем, цены в Украине пока не валятся аналогично котировкам газа на границе – их падение тормозят огромные остатки пропан-бутана на ГНС. Согласно импортной статистике, в октябре-ноябре в Украину из-за рубежа поступило около 110 тыс. т сжиженного газа. Это значит, что вместе с внутренним производством за октябрь-ноябрь на рынок попало около 185 тыс. т при его оценочной емкости в 150-160 тыс. т. в этот не самый кассовый период. Для сравнения, в октябре-ноябре 2013 г. в Украину было импортировано 68 тыс. т.

«Затарились крепко», – с нервной улыбкой на лице говорит один из крупных трейдеров, у которого в пути находятся еще по меньшей мере 500 т законтрактованного ранее газа.

Эмоции трейдера понять легко – рекордные импортные поставки были законтрактованы на пиковых котировках. Основная масса газа, поставленного в ноябре как по импорту так и по внутреннему рынку, колеблется в ценовом диапазоне 13 000-13 500 грн/т, тогда как на аукционе ПГНК 3 декабря цена свалилась до 11 500 грн/т, а УГД для продажи своих ж/д партий еще 28 ноября приходилось «доныривать» до 11 000 грн/т.

Некоторые поставки были вынужденными, говорят крупные трейдеры. «Естественно, мы сейчас отказываемся от покупки там, где это возможно. Но есть годовые контракты и по ним выбирать газ необходимо, поскольку летом, когда был «сушняк», этот поставщик подставлял плечо и грузил нам», – говорит менеджер одного из крупнейших импортеров.

Впрочем, признается трейдер, в масштабах Украины такие объемы не такие уж и большие. Поэтому внятного ответа на вопрос, зачем было везти столько газа на падающем рынке, по большому счету, найти не удалось: «Цена начала падать, с валютой местами стало полегче, вот и законтрактовались».

Кому «повезло» больше

Среди счастливых обладателей ноябрьского импорта – практически все крупные трейдеры. Однако если у одних поставки в ноябре падают как относительно октября, так и относительно ноября прошлого года, то другие умудрились закупки только нарастить. В лидерах поставок – «БРСМ-Нафта», на станции которой только за 2 декады ноября зашло 9,3 тыс. т газа, что на 60% больше, чем за весь ноябрь 2013 г. Продажи компании в эти месяцы, судя по имеющейся статистике, растут куда боле скромно – на 5-7%.

Дали маху и поставщики ШФЛУ, которые загнали на переработку на Селещину за первые две декады ноября около 730 т. Не самой выгодной поставкой отличилось «Агентство инвестиционного менеджмента» (АИМ). В компании сообщили, что поставки осуществляются по формуле, поэтому ноябрьский минус перекроется хорошей экономикой в декабре. «Особо не заработаем, но и в минусе в итоге не останемся», – говорит источник в Агентстве.

АИМ, к слову, оказалось в конце рейтинга поставщиков в октябре-ноябре.

Если бы не длинные контракты, то импорт в декабре 2014 г. мог бы показать «0». По оценке заместителя директора компании «Надежда» (г. Полтава) Станислава Батраченко, буфер, созданный в ноябре, начнет рассасываться ближе к третьей декаде декабря. «Огромные остатки дорогого газа еще пару недель будут тормозить снижение цены в Украине, однако к 20-м числам декабря рынок должен сбалансироваться», – прогнозирует С. Батраченко, не исключая, что в январе цена на границе может опуститься до $400/т.

Пока же, при цене импорта $500/т, цена в рознице с приличной маржей (1,2-1,4 грн/л) может составить 8,00-8,10 грн/л. Впрочем, как уже говорилось, раньше чем через две недели ждать такого снижения не стоит. Если, конечно, не обнаружатся очередные социально озабоченные операторы.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти