Захід і південь разом: ціни на ключових базисах вирівнялись

Збереження висхідної динаміки зовнішнього ринку продовжували розганяти ціни всередині країни. Додатковим стимулом на півдні було вичерпання старих і більш дешевих залишків на тлі зростаючого попиту. Через це вже під кінець тижня ціновий спред між заходом і півднем зник, хоча зазвичай сягає 1 грн/л. Основну ж увагу прикуто до Близького Сходу.

Нівелювання цінової різниці на напрямках може переорієнтувати споживачів із центральних регіонів на захід, адже транспорт звідти дешевший, а вибір логістики – більший. Але то, можливо, буде потім, а поки що продажі стагнують. Ще б пак, після такого напруженого січня з першою половиною лютого!

«Після відновлення продажів на півдні реалізація на заході впала вдвічі», — повідомили в одній із компаній, додавши, що на реалізації позначилося і зниження генераторного попиту.

Станом на 26 лютого дизель на заході залежно від району можна було придбати за 52,50-53,30 грн/л і вище, на півдні — за 52,60-53 грн/л зі зростанням до 53,20 грн/л під кінець дня.

Як зазначив один з трейдерів, особливо відчутно впали продажі на суходільному румунському базисі – Вадул-Сиреті. Попри наявність пального тільки у двох прямих імпортерів — «Мартін Трейду» і «АТ Енерго Трейду» — продажі майже відсутні. Загалом ціни на напрямку варіюються у межах 53-54,05 грн/л.

На Волині й Львівщині вартість дизелю становила 52,50-54,20 грн/л і 52,50-53,70 грн/л відповідно. До 53 грн/л включно можна було знайти ціни у ЗПЕК, UPG і непрямих імпортерів — «Нексен Оілу», «Енергія Трейду», «Юкас Петроліуму», «БАРС-2000».

Як і очікувалось, ринок абсолютно не відчуває відсутності труби. Достатні обсяги забезпечуються з Литви й Польщі. З 16 по 22 лютого з Литви надійшло 18,7 тис. т дизелю (+24% до обсягів тижнем раніше), що є максимальним тижневим показником з початку цього року і одним із найбільших у 2025-му. Польща забезпечила 61,4 тис. т (-4%), що теж досить непогано. Тут треба зазначити повноцінне відновлення постачань зі Шецина.

У березні через ремонт на польських і литовських заводах групи ORLEN обсяги зменшаться. Трейдери розповіли, що ORLEN Lietuva трохи урізав обсяги, а PKN Orlen підняв премії з $75 до $90/т. Дехто це трактує як відповідь на зупинення труби, хоча тотальний перелив робить цю версію досить суперечливою.

На період із 2 по 8 березня спотові ціни на дизель у ORLEN Lietuva зросли майже на $48/т, або 2 грн/л. Аналогічно додали і українські компанії. Наприклад, в УНТК вартість пального становила 50,20-50,70 грн/л залежно від базису проти 48,20-48,70 грн/л тижнем раніше. Попри зростання ціна на литовський ресурс залишається прохідною для ринку.

Попри ймовірну відсутність труби у березні й зниження обсягів ORLEN західні трейдери не прогнозують дефіциту.

«Дефіциту не буде, але буде питання в ціні. Якщо що, більше автопартій з Holborn привезуть», — зазначив один із трейдерів.

Інший розповів, що досить скептично дивиться на березень.

«Ми не контрактували всі обсяги, залишивши місце для споту. Після провального початку року не хочемо ризикувати», — додав він.

Сухий південь

У березні недорахуються і на півдні. Навіть після ремонту Hellenic Petroleum обмежив свої пропозиції, додавши в середньому $2/т до премій. Разом з цим здорожчав і фрахт: $47 проти $42-43 в лютому. Тільки на цьому в березні тонна дизелю з Hellenic додала близько $7/т, або 0,30 грн/л.

Також є питання і по Румунії. Через великий попит на баржі, який підживлюється постачаннями в Сербію, українські трейдери зіткнулися з браком вільних суден.

Через збереження різниці між котируваннями FOB і CIF Med у межах $16/т постачання з Румунії стали прохідними для ринку, що й змусило трейдерів активно шукати водний транспорт.

Водночас у Констанці зіткнулися з нестачею ресурсу. Але, як розповіли на ринку, ближче до 10 березня ситуація покращиться завдяки заходу нової партії пального.

При цьому більшість трейдерів не прогнозує дефіцит на напрямку, кажучи тільки про ціну, яка, зважаючи на динаміку зовнішнього ринку і зростання премій і фрахтів, надалі буде зростати.

Станом на кінець дня 27 лютого, за даними Investing, ф’ючерси на нафту Brent досягли восьмимісячного максимуму — $73 за барель (+2,32 цента, або +3,3%). Водночас газойль вийшов на найбільший рівень з початку листопада — $755/т.

Загалом за тиждень, з 20 по 26 лютого, європейські котирування зросли на $18/т, або 0,78 грн/л. З початку лютого приріст становив $69/т (майже 3 грн/л).

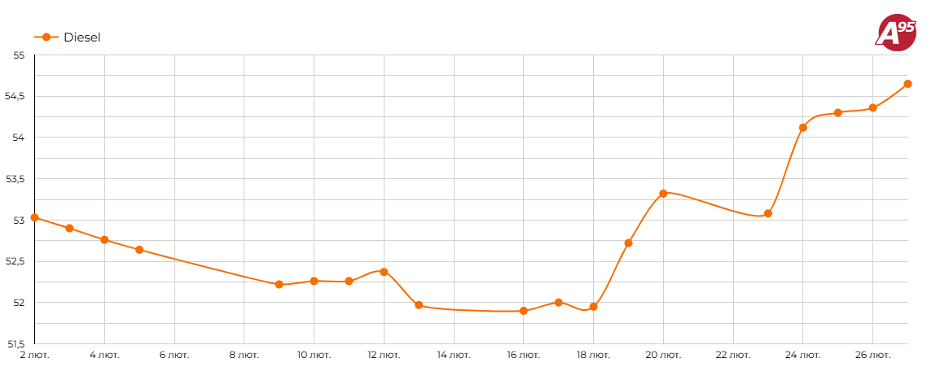

Згідно з моніторингом Консалтингової групи «А-95», середня гуртова вартість дизелю з 20 по 27 лютого збільшилася на 1,33 грн/л (54,65 грн/л), з початку місяця — на 1,62 грн/л.

Основну ж увагу прикуто до Близького Сходу. Саме ці події визначать, що буде з цінами найближчим часом. А може й не тільки найближчим.

Динаміка гуртових цін на дизель в Україні у лютому 2025 р., грн/л

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти