Вище неба: ОККО й інші б’ють рекорди постачань

У листопаді імпорт дизельного пального зріс до 700 тис. т – це рекорд з 2022 року. Приріст у 23% до жовтня вдалося забезпечити 134 компаніям, що на 22 більше, ніж у жовтні. Відкриття Констанци пожвавило ринок, але брак вільних барж і високі премії не спонукали до поновлення минулих обсягів з Румунії. Ще однією новиною листопада стало розблокування наприкінці місяця Джурджулешт після трохи більше як дворічного «бану». Проте охочих скористатися напрямком поки майже немає. Тим часом окремі контори традиційної орієнтації встановлюють нові планки місячних обсягів.

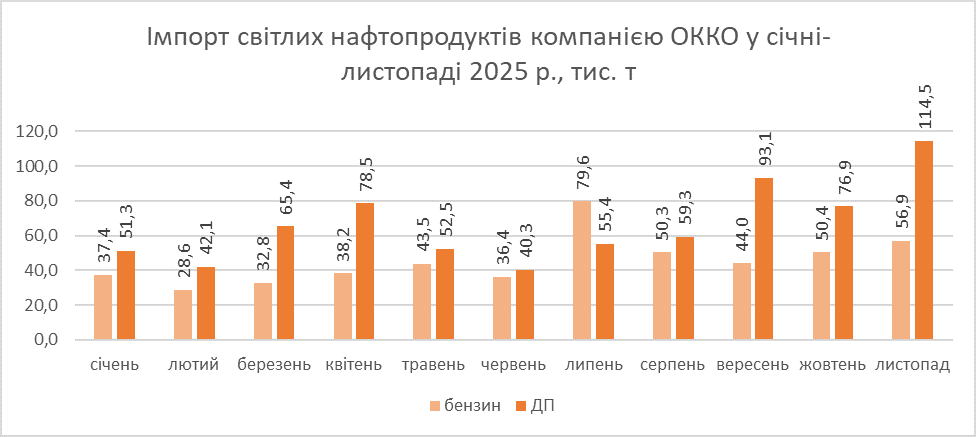

Тут насамперед про ОККО. Починаючи з вересня, гали немов зірвалися з ланцюга, вперше імпортувавши майже 100 тис. т дизелю. Сюди ж додамо й аналогічні тенденції для бензину: якщо у І півріччі поточного року компанія давала в середньому 36 тис. т за місяць, то у другому – 56.

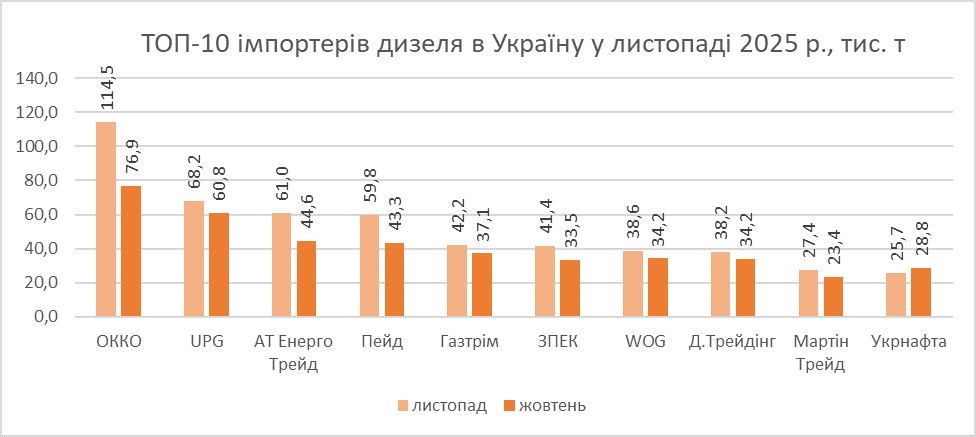

Повертаючись до дизелю, зазначимо, що певний спад був у жовтні, й причина загальновідома – проблеми з Констанцою (проте це не завадило галичанам посісти 1 місце у національному заліку). Та у листопаді результат вийшов захмарним – 115 тис. т. Це рекорд не просто для самого оператора, а й для ринку за видиму ретроспективу в цілому. Зі слів представників ОККО, компанія влітку ухвалила рішення активніше працювати у гурті попри невелику маржинальність.

«Є й такий ринок, ми теж маємо там бути», – так тепер звучить нова філософія найбільшого гравця, який завжди відрізнявся прискіпливою оцінкою ризиків. Це часто залишало його за бортом державних тендерів і гуртового ринку, де гравці зазвичай б’ються за копійки.

Настільки потужно стартонути галичанам дозволила несподівана готовність старих партнерів з ORLEN, що теж трохи дивно, оскільки поляки зазвичай не мали великих додаткових лімітів для України. Але раптом усе зрослося: польський концерн відвантажив зі своїх заводів у Литві й Польщі сумарно рекордні 75,1 тис. т (+15% до досить продуктивного жовтня).

Компанія також активувала контакт з Unimot, збільшивши закупівлю до 10 тис. т.

Ще 15 тис. т додало в окківський кошик «румунське» пальне від Vitaro Energy.

Також зазначимо, що ці фантастичні обсяги імпортер привіз переважно залізницею – 101 тис. т. І в основному – через західний кордон, де ситуація на переходах досить напружена. Вочевидь логістична команда ОККО підібрала потрібні ключі до розв'язання прикордонних проблем. Респект!

Під номером 2 – UPG. Компанія привезла мало не 70 тис. т, і це, знову-таки, рекорд. Попередній був у жовтні – 60 тис. т. Збільшення обсягів через стрімке розширення роздрібної мережі було не очевидним, оскільки у звичних для UPG 40-50 тис. т більша частина завжди припадала на гурт. Тому цілком ймовірним було збільшення роздрібної частини й паралельне зменшення менш маржинальної, а іноді й збиткової гуртової. Судячи з обсягів імпорту бензину, орендовані АЗС поки продовжують розігріватися, не даючи відчутної надбавки до реалізації. Відповідно можна припустити, що й у листопаді, а тим паче у жовтні ключовим драйвером зростання імпорту був старий добрий гурт. Що не дивно і з огляду на ситуацію. Адже просів південний напрямок, збільшивши тиск на західний кордон, де UPG завжди тримає під парами свої обсяги у Щецині. Для останнього настає час випробувань: дві «тридцятки» у листопаді подолано, як щодо трьох?

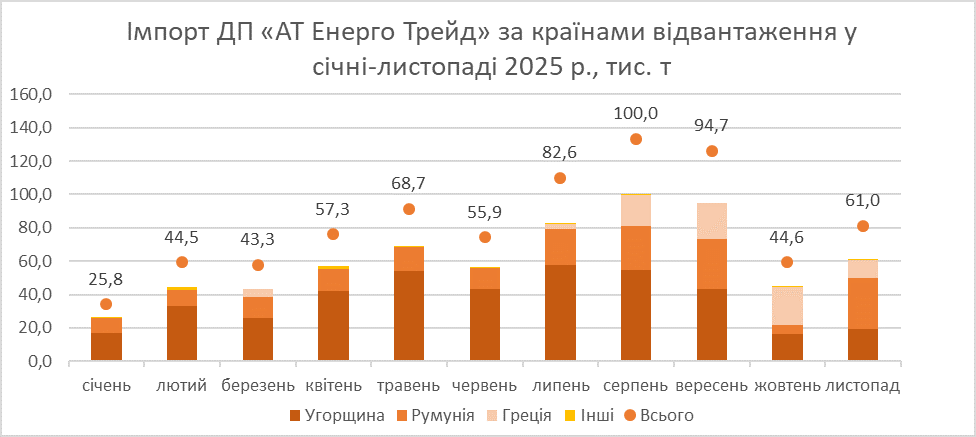

Усе ще не може повністю відновитися від жовтневого удару «АТ Енерго Трейд». Нагадаємо, тоді компанія втратила обсяги імпорту більше ніж удвічі порівняно з серпневими й вересневими рекордами у майже 100 тис. т щомісяця. У листопаді оператор збільшив імпорт на 37% (61 тис. т), але ще не досяг середніх обсягів III кварталу (92,4 тис. т). Здебільшого провал викликаний зменшенням постачань зі Словаччини трубою, які у листопаді АТ здебільшого замінила на Румунію. «Трубні» обсяги хоч і зросли на 21%, але залишаються слабкими. Не викликає сумнівів, що цей трейдер надолужить втрачене, але навряд чи вже буде така вдала кон’юнктура, як цієї осені.

Помітно підтягнувся й інший найбільший гуртовик – «Пейд», який додав 38% (60 тис. т). І тут також на допомогу прийшла Румунія, яку розблокували на початку листопада. До речі, для «Пейду»/«Євростандарту»/«Кантарелу» результат листопада став також особистим рекордом мінімум із 2021 року.

Для «Газтріму»/«Джетлайну», за яким стоїть один із найбільших постачальників пального в Україну – AGTG S.A., листопад не став особливо яскравим (42 тис. т). Як-то кажуть, бачили й більше! Для цього трейдера обсяги прямого імпорту не показові, адже він жонглює різновидами продажів. Але спеціалізація AGTG на південних потоках не могла дещо не підкосити обсяги через відомі проблеми, що й було продемонстровано в жовтні (37 тис. т).

Поступово, але впевнено продовжує свій рух нагору Західна паливно-енергетична компанія. З 18 тис. т у серпні обсяги зросли до майже 42 тис. т у листопаді. Попередній аналіз дозволяє стверджувати, що у ІІ півріччі лучани стали найбільшим гуртовиком у західному регіоні разом з ОККО та UPG. І ця конкуренція тут уже дуже гарно відчувається. У листопаді ЗПЕК уперше промацала імпорт з Польщі через Закарпаття. І хоча ця спецоперація, ймовірно, влетіла трейдеру в копієчку (що поробиш, це ринок), він отримав дуже важливий досвід. За наявними даними, найближчим часом ЗПЕК отримає досвід постачань з Румунії. Сподіваємось, він буде більш вдалим.

Свій власний рекорд побив і WOG — 39 тис. т (+13% до жовтня). Як і в «зелених» колег, успіх забезпечив ORLEN, хоча мережа вперше з вересня минулого року привезла й потяг з OMV Petrom, а також імпортувала морський дизель з Польщі.

Принагідно зазначимо, що повернення до стабільної роботи після ремонту литовського НПЗ ORLEN благодатно позначилось на показниках мережі AMIC – зростання у 2,7 раза, до 4,6 тис. т. Мережа продовжує дотримуватись консервативного сценарію – оперує тільки у роздробі й нехтує бодай невеличкими гуртом, хоча має потенціал і по фінансах, і по додаткових закупівлях. Своєю чергою, ризики ніхто не скасовував.

Ще один рекордсмен листопада – «Д.Трейдинг» і його кращий в особистій кар’єрі результат у понад 38 тис. т. Як бачимо, молодий гравець упевнено набуває форми, адже у І півріччі найкращим результатом було 10 тис. т. Як випливає зі слів учасників ринку, ключова проблема подальшого зростання не у самому трейдері, а в українських контрагентах, яких буває складно зібрати докупи на березі. А так, безумовно, один з найцікавіших проривів року разом зі ЗПЕК.

Непоганий місяць видався й для «Мартін Трейду», бо компанія показала другий результат за рік – 27 тис. т (краще було лише у серпні – 29). Серед найбільших імпортерів його відрізняє нестабільність обсягів, які коливаються у широкому діапазоні. Вочевидь має місце підвищений вплив ринкової кон’юнктури, яка, з огляду на підсилення ключових постачальників, буде лише погіршуватись.

Замикає «турнірну» таблицю «Укрнафта». Результат не особливо видатний, хоча міг би бути й кращим. Тут і питання координації із залізницею, і з окремими великими клієнтами. У компанії це розуміють, а тому підсилюють команду. Нещодавно стало відомо про приєднання до «Укрнафти» Володимира Лабзи та Юлії Третьяченко. Обидва фахівці працювали у WOG, зокрема за часів Владислава Войтенка, який наразі є комерційним директором «Укрнафти».

Попри приріст імпорту у більшості компаній, були й ті, хто недорахувався обсягів. На 36% зменшилися постачання у «Кворум-Нафти» і «ТД Старт Агро» («Барвисті рушники»): 13,6 і 6,3 тис. т відповідно. Проте, враховуючи обвал цін, цей результат не можна однозначно вважати негативним для імпортерів.

Загалом можна констатувати, що великі гравці підсилюють свої позиції відповідно до паралельних послаблень другорядних операторів. Примітно, що разом з добре відомими компаніями зростають і нові оператори, які примудрились знайти своїх постачальників і клієнтів.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти