На підступах до 100: дизпальне дорожчає на очах

Стрибок котирувань до історичного максимуму наприкінці минулого тижня — $1572–1617/т — призвів до аналогічних цінових рекордів на внутрішньому ринку. Тоді ж вартість дизпального в окремих регіонах сягнула 93 грн/л, а середній показник по країні перевищив 90,50 грн/л. Невпинне зростання цін підживлювало попит, але цей ефект був короткочасним. Водночас гуртовики-імпортери мають певні можливості для маневрування цінами з метою стимулювання продажів.

Південні діапазони

На півдні відбувалися показові процеси. Середня різниця між ресурсом із Греції та Румунії становила близько $100/т, або 4,35 грн/л. Так, середня митна вартість дизеля від Hellenic Petroleum, який надійшов 1 квітня, становила $1451/т (78,60 грн/л). Того ж дня дизель із Констанци розмитнювався в середньому по $1552/т (83 грн/л). Подібна різниця зберігалася і 2 квітня.

Це пояснює значну розбіжність у цінах на цьому напрямку. Станом на 3 квітня ціни на дизель у більшості компаній трималися в межах 88 грн/л («ОККО», УНТК, «Газтрім», «Енергія Трейд», «Укройлпродукт», «Укрєвротрейд Оіл»), окремі пропозиції сягали 90,10–92,50 грн/л («Анвітрейд», «АТ Енерго Трейд»). Водночас з’являвся дешевший ресурс — 86,80 грн/л і нижче.

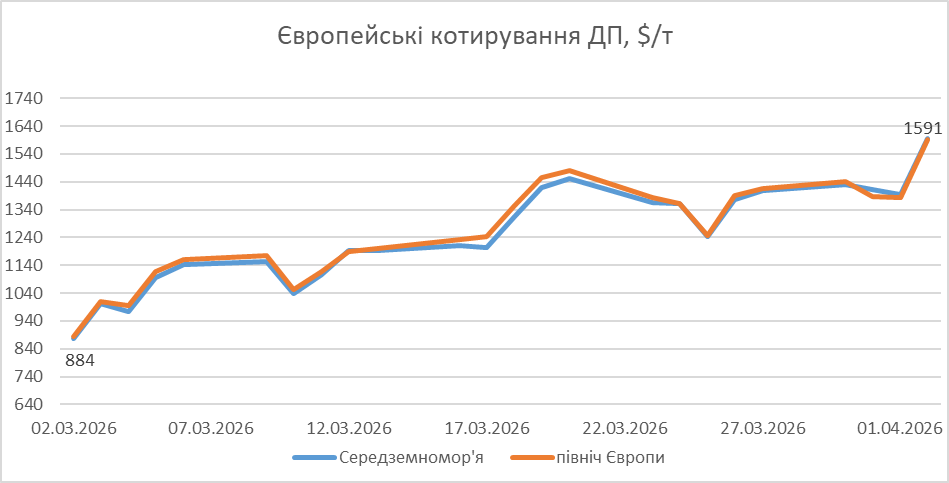

Через висхідний тренд на зовнішньому ринку трейдери закладають у ціни очікуване подорожчання наступних партій. Наприклад, за день — із 1 по 2 квітня — середні котирування дизеля в Європі зросли майже на $204/т (8,90 грн/л) і досягли рекордного рівня $1593/т.

Вищі ціни на дизель із Румунії порівняно з грецьким ресурсом зумовлені різницею між котируваннями FOB і CIF Med ($46/т станом на 2 квітня) та високими преміями. За словами трейдерів, премії за останні пропозиції сягали $130–150/т. Через це частина імпортерів не контрактувала дизель у Констанці на квітень, плануючи покривати потреби спотовими партіями.

Щодо Греції, наразі пропозиції з цього напрямку відсутні.

«Зараз заходить березневий ресурс. Квітневих обсягів буде небагато», — зазначив один із імпортерів, додавши, що раніше премія на цьому напрямку становила близько $95/т.

Загалом грецький напрямок залишається найбільш інтригуючим: постачальники тривалий час відкладали рішення щодо продажів, і ясності немає досі. Частина учасників ринку вважає це спробою підвищити премії, інші — наслідком реального дефіциту ресурсу.

Солодкі «хвости»

Відчутна різниця у вхідній ціні спостерігається і на заході. Дешевший ресурс надходив безпосередньо від виробників: станом на 1–2 квітня залізничні партії дизеля польського походження розмитнювалися по $1467–1514/т (79,30–81,35 грн/л), литовського — по $1339/т (73,71 грн/л), румунського (ресурс OMV Petrom) — по $1375/т (75,30 грн/л).

Водночас партії від трейдерів були дорожчими: румунські (суходолом) — $1583–1597/т (84,36–84,97 грн/л), польські — близько $1550/т (82,90 грн/л).

«У поляків дуже високі премії — вони намагаються максимально заробити на ситуації», — зазначив один із трейдерів.

Середня вартість автопартій із Литви становила $1515/т (81,39 грн/л). Водночас згідно з новим протоколом ORLEN Lietuva з 6 по 12 квітня ціна становитиме близько $1700/т FCA, що на $235/т більше, ніж тижнем раніше. За оцінками трейдерів, наприклад у Львівській області такий ресурс коштуватиме близько 93 грн/л.

Станом на 3 квітня ціни в регіоні становили 87,90–89,50 грн/л. У межах 88–88,50 грн/л продавали ЗПЕК, «Укрнафта», «Укрєвротрейд Оіл», вище — ОККО і «Енергія Трейд».

Майже аналогічний діапазон у Волинській і Чернівецькій областях — 87,90-90,12 грн/л і 88-90,45 грн/л. В обох областях найвищий цінник у ОККО. По низу — на суходолі з Румунією «Мартін Трейд», на Волині — ЗПЕК, «Юкас Петроліум», «Енергія Трейд».

Минулого тижня, з 30 березня по 2 квітня, трейдери пришвидшили темпи імпорту дизельного пального. Так, за 4 дні середньодобий імпорт ресурсу склав майже 21 тис. т проти 20 тис. т тижнем раніше.

* * *

Станом на першу половину дня 6 квітня ф’ючерси на газойль торгуються на рівні $1512/т — це вже близько 94–95 грн/л на кордоні. За відсутності корекції на зовнішніх ринках внутрішній ринок і надалі рухатиметься вгору, хоча висока волатильність і широкий ціновий спред між ресурсами дозволяють трейдерам гнучко керувати продажами.

Учасники ринку також очікують на анонсовані обсяги «Укрнафти», яка, за наявною інформацією, має завдання від уряду імпортувати у квітні 200 тис. т дизпального. Наразі відомо про початок відвантаження залізничних партій із танкера з 42 тис. т американського дизеля. Крім того, компанія очікує на розвантаження 30-тисячного танкера в Гдині, а також постачання з південного напрямку.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти