МЕА: Європа вже активно знижує закупівлю російської нафти

- Артем Куюн, експерт Консалтингової групи «А-95»

Курс на декарбонізацію став головним драйвером змін спокійного і усталеного енергетичного ринку Європи у 2010-2020 роках. Епідемія COVID-19 стала першим серйозним стресом із 2008 р., а російське вторгнення в Україну і подальші кризи можуть призвести до найбільшої енергетичної кризи в історії Європи.

Про те, як у такому стані нафтопереробка вигребла після епідемії і як континент готується до одного з найсерйозніших випробувань за свою історію, enkorr поспілкувався з Крістін Петросян, старшим аналітиком із нафтових ринків Міжнародного енергетичного агентства (МЕА).

МЕА – міжнародна організація, на звітах і прогнозах якої будують політику як найбільші країни-споживачі енергії у світі, так і її виробники. На думку К. Петросян, врятувати світ від майбутніх потрясінь зможуть енергоефективність і ставка на не викопні енергоносії.

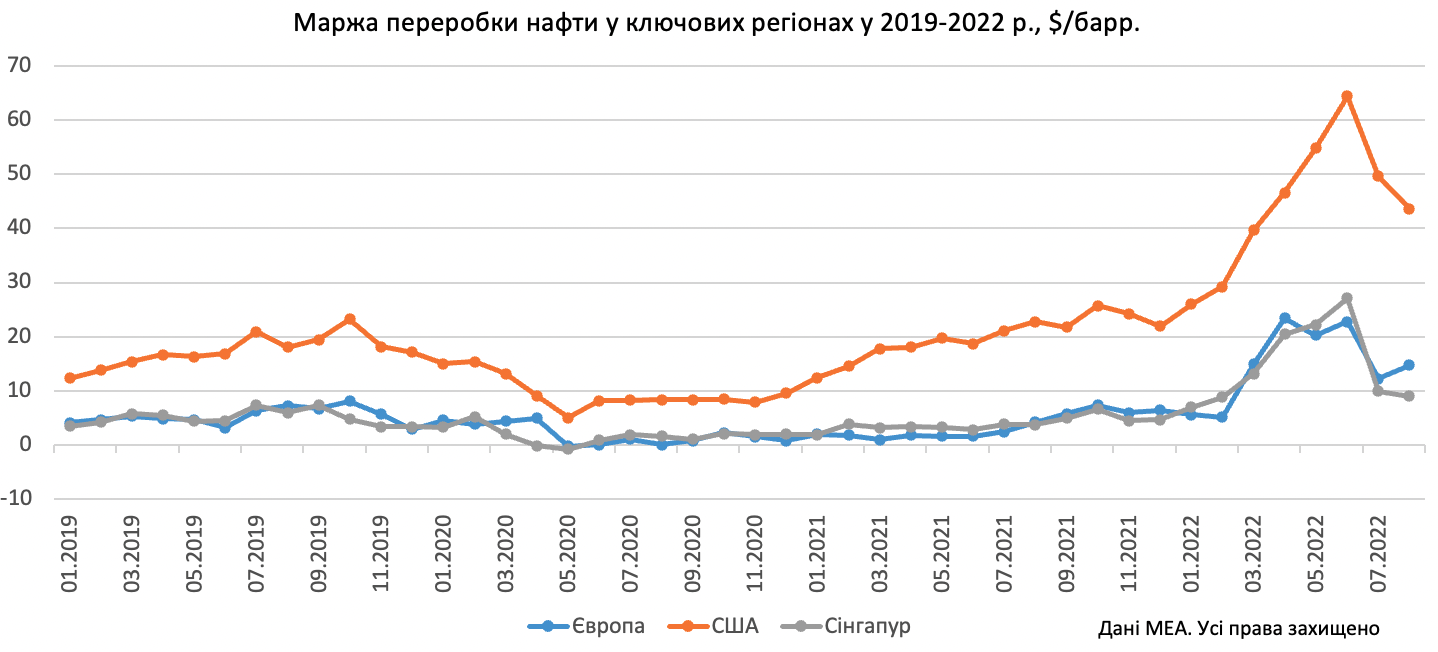

enkorr: Періоди високих цін на нафту, як правило, означають перехід маржі з переробки в торгівлю. Це так у нинішніх умовах чи запасу вистачить для обох секторів?

Крістін Петросян: Цього року ми спостерігаємо рекордно високу маржу переробки нафти у всіх основних регіонах. Цей період слідує за двома роками дуже низької маржі. У 2020-2021 роках, коли Covid вплинув на попит, а квоти ОПЕК+ обмежили пропозицію сирої нафти, маржа нафтопереробних заводів суттєво скоротилася. НПЗ значно скоротили виробіток, розпродуючи запаси нафтопродуктів. Резерви палива в ЄС знижувалися вісім кварталів поспіль, починаючи з ІІІ кварталу 2020 р.. У 2022 році, коли попит продовжував відновлюватися після падіння через Covid, а запаси нафтопродуктів уже були на досить низькому рівні, ми побачили, що маржа дизельного пального, гасу й бензину різко зросла до небачених раніше значень.

МЕА має методику оцінки маржі нафтопереробних заводів, але ми не відстежуємо і не оцінюємо маржі трейдерів. Однак, судячи із заявлених у пресі їхніх фінансових результатів, вони також досягли рекордного рівня прибутку.

enkorr: З початку епідемії Covid-19 було чимало інформації про те, що багато НПЗ у всьому світі працюють в умовах мінімального завантаження, зазнають збитків або й зовсім закриваються. Як зараз виглядає ситуація, чи відкрилися закриті заводи?

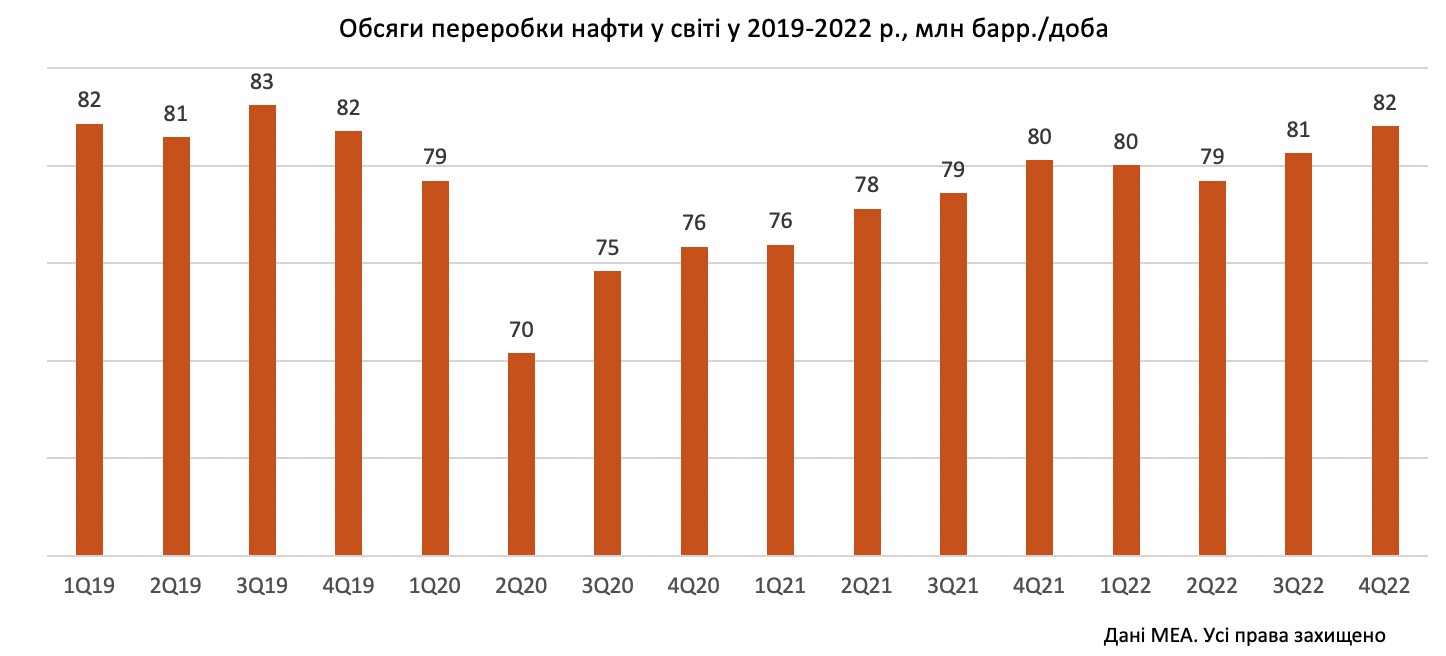

Крістін Петросян: За нашими оцінками, глобальні обсяги нафтопереробки почали знижуватись ще до початку пандемії Covid-19. 2019 року ми побачили перший річний спад після глобальної рецесії 2008-2009 років. Зниження, викликане Covid, звичайно, було безпрецедентним, оскільки обсяги переробки 2020 року впали на 7,1 млн барелів на день (б/д), або на 9%. Близько 4 млн б/д переробних потужностей було назавжди закрито з початку 2020 року в США, Європі й інших країнах. У той же час у нас також з'явилося 4 млн б/д нових потужностей, в основному в Азії й на Близькому Сході.

НПЗ зазвичай знижують обсяги переробки, а не повністю закриваються, якщо вони мають намір відновити повну роботу в якусь мить у майбутньому. Консервація НПЗ і його реанімація зазвичай обходиться дорожче. Випадки, коли заводи повністю зупиняють роботу на кілька місяців або років, а потім відновлюють, дуже рідкісні. Одним із таких прикладів є нафтопереробний завод Donges у Франції, який було закрито з грудня 2020-го до липня 2022 року. Ще один нафтопереробний завод у Південній Африці було закрито торік, й він має знову відкритися цього року.

Загалом робота НПЗ почала відновлюватися 2021 року. Але знадобиться три роки, щоб повністю відновитися до докризового рівня, чого, за прогнозами, буде досягнуто 2023 року.

enkorr: Наскільки НПЗ ЄС готові обмежити постачання з рф й розпочати постачання нафти з нових джерел? Чи триває робота, зокрема з інфраструктурних проєктів?

Крістін Петросян: ЄС і Великобританія, які оголосили про заборону на імпорт російської нафти починаючи з грудня, вже скоротили постачання з рф на 900 тис. б/д порівняно з довоєнним рівнем, або приблизно на третину. Вони замінили його збільшенням закупівель у США, Норвегії, Саудівській Аравії й Іраку. Країни, що живляться південною гілкою нафтопроводу «дружба», звільнені від санкцій і ще продовжуватимуть імпортувати російську нафту. Болгарії також дозволено продовжувати імпортувати нафту морським шляхом. Ми не думаємо, що країнам, які імпортують нафту з морських ринків, потрібен значний обсяг інфраструктурних робіт. Здебільшого це питання забезпечення постачання від виробників.

enkorr: Залежність від дизелю ще більша. Якими є основні джерела заміни російського дизелю? Чи є джерела, які можуть забезпечити Європу неросійською нафтою? Який потенціал НПЗ у Європі?

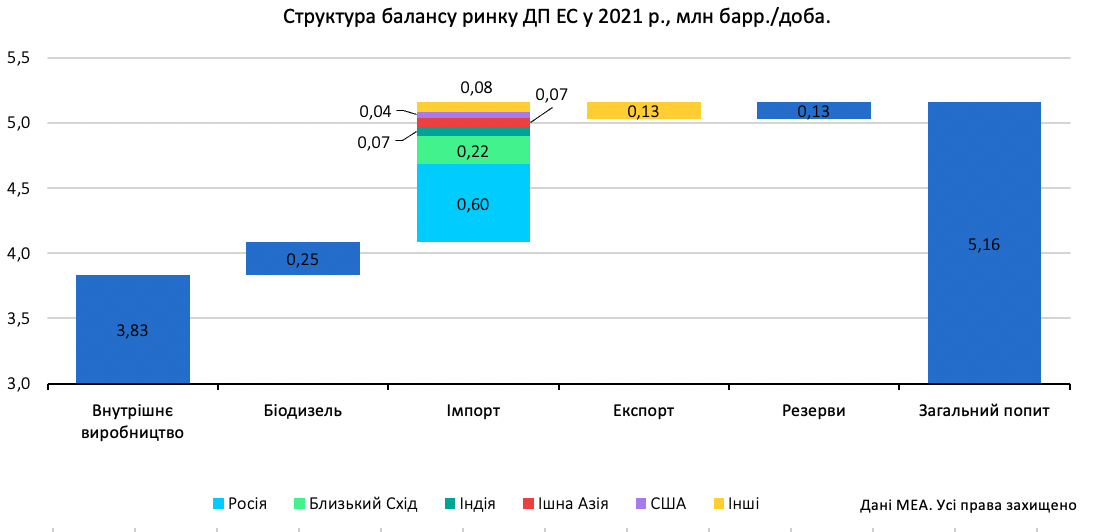

Крістін Петросян: Частка росії в імпорті дизельного пального в Європу була й залишається вищою, ніж в імпорті сирої нафти (понад 50% порівняно з 20-25%), проте частка російського ДП у споживанні ЄС навіть менш помітна, ніж сира нафта. На російську сиру нафту припадає 20% попиту на НПЗ ЄС, але на російське дизельне пальне припадає близько 13% попиту у регіоні. Регіонами, що експортують великі обсяги дизельного пального, є США, Близький Схід та Індія. Нині США постачають в основному в Мексику й Південну Америку. Індія і Близький Схід спрямовують деякі обсяги в Європу, але також постачають в Африку й Азію.

У самій Європі потенціал нафтопереробних заводів обмежений через брак значних надлишкових потужностей.

Швидше за все, це буде перерозподіл поточних торгових потоків: російське паливо прямує на нові напрямки, такі як Латинська Америка й Африка, можливо, в Азію, а дизельне пальне із США/Близького Сходу піде в Європу. Однак ми вважаємо, що такий перерозподіл неможливий без послуг, які зараз заборонено шостим пакетом санкцій ЄС. Винятком можуть бути лише постачання, які відбуваються у рамках механізму обмеження цін, цінової стелі.

enkorr: Цінову стелю ще не затверджено. Наскільки ефективним може бути цей захід? Зокрема, цікаво, як може бути організовано захист від змішування російської нафти і нафтопродуктів із ресурсами іншого походження.

Крістін Петросян: Мета цінової стелі полягає в тому, щоб дозволити деяким обсягам російської нафти надходити на ринки, але виключити змогу для росії отримувати надприбутки. Такі механізми вже застосовувалися раніше, але у меншому масштабі. Потенційне блендування російської нафти з нафтою іншого походження для імпорту до зон, які прямо заборонили її, — це те, що необхідно вирішувати загалом, а не лише в рамках механізму обмеження цін.

Крім навмисного змішування, наприклад, при передачі вантажу між морськими суднами з відключеною геолокацією, існує ще й сіра зона для змішування різних партій нафти у сторонній країні у сховищах або безпосередньо на НПЗ. У першому випадку вивчення даних про рейси суден може допомогти виявити приховане походження вантажу, але в другому випадку, коли потоки змішуються на суші, відстежити їх практично неможливо.

enkorr: Наскільки європейські санкції щодо морського страхування вплинуть на російський експорт?

Крістін Петросян: Ми вважаємо, що це вплине на експорт російської нафти, але масштаби оцінити складно. Без європейської страховки росія й покупці російської нафти потенційно могли б організувати постачання обмеженої кількості сирої нафти, але ми вважаємо, що їм буде набагато складніше зробити те саме з нафтопродуктами. Є досвід купівлі Індією й Китаєм іранської нафти, яка була під санкціями, але обсяги були дуже скромними. З іншого боку, механізм граничної ціни дає покупцям російської нафти можливість отримувати вигоду від звичайного обсягу послуг щодо вантажу, якщо вони погодяться на граничну ціну.

enkorr: Яких інноваційних заходів щодо економії нафтопродуктів і природного газу вживається?

Крістін Петросян: Що стосується нафти, то ми бачили конкретні кроки в різних європейських країнах із просування громадського транспорту, щоб знизити використання особистого транспорту. Це важливо, оскільки більш як половина європейського попиту на нафту припадає на транспортний сектор. Наприклад, цього літа в Німеччині, Іспанії й Ірландії по всій країні або в окремих містах було ініційовано програми зниження вартості проїзду й цін на громадський транспорт. Статистика попиту на нафту показує, що у цих регіонах спостерігається уповільнення використання транспортного палива.

Що стосується газу, тут заходи зосереджені на проблемі опалення, освітлення й використання газу з промисловою метою. Наприклад, це відмова від використання гарячої води в громадських будівлях, зниження рівня мінімальної температури для громадських будівель і офісів, зменшення освітлення вулиць.

Звичайно, реалізуючи ці швидкі заходи з миттєвим ефектом, ми не маємо забувати про потенціал більш довгострокових амбіцій. Міжнародне енергетичне агентство вже давно займається просуванням енергоефективності як основного інструменту політики, спрямованої на сталий розвиток світової економіки й підвищення рівня життя людей.

enkorr: В Україні триває дискусія щодо стимулювання споживання одних видів палива на шкоду іншим. Наприклад, податкові пільги пропонуються для скрапленого вуглеводневого газу, бензину з біоетанолом і біодизелю. Як це стимулювання відповідає поточному досвіду ЄС і досягненням на майбутнє?

Крістін Петросян: Біопаливо допомогло значно скоротити споживання нафти у Європі, США й Бразилії. Однак у цих регіонах стосовно транспортного палива це працювало в основному за рахунок приписів зі змішування й зобов'язань з використання відновлюваних видів палива, а не податкових пільг.

enkorr: Твердий курс на екологічну нейтральність завдав потужного удару по викопному паливу в Європі. Чи можна сказати, що війна в Україні і тиск на росію затримають енергетичний перехід і дадуть більше часу бензину й дизелю?

Крістін Петросян: Навпаки, ця криза підкреслює нестійкість нинішньої енергетичної системи, в якій переважає викопне паливо. Ось чому ми повинні ще більше прагнути більш чистої, доступнішої і безпечнішої енергетичної системи. І країни діють. ЄС прийняв план REPowerEU, уряд США ввів у дію закон про зниження інфляції, що дало імпульс величезному набору екологічно чистих енергетичних технологій, від сонячної і вітрової генерації й електромобілів до вловлювання вуглецю і використання водню.

Японський уряд, наприклад, прагне перезапустити і побудувати більше атомних станцій і розширити інші життєво важливі технології з низьким рівнем викидів.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти