Окупність 1 500 років, або Скільки заробляють АЗС?

Сергій Куюн, директор Консалтингової групи «А-95»

У минулому пості я писав про сплату податку на прибуток (ПнП) роздрібними мережами автозаправних станцій. Сьогодні вирішив подивитись на цю проблему під дещо іншими кутами, більш зрозумілими для переважної більшості читачів. А саме показати прибутковість АЗС та їхню окупність. Всі ж колись мріяли про свою колоночку, зізнавайтесь!

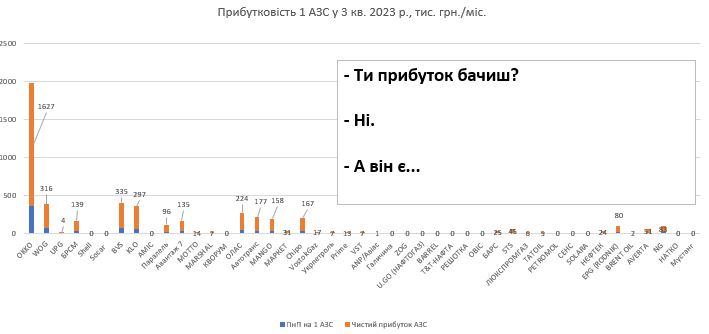

Візьмемо останні дані за 3 квартал 2023 року.

Картина, м’яко кажучи, неоднозначна. Знову тут усе «псує» OKKO, яка заробляє 1,6 млн грн чистого прибутку на місяць з кожної станції.

Мережа АЗК WOG, яку через аналогічний формат станцій та аналогічні ціни завжди ставлять на один щабель із «зеленими» колегами, – у 5 разів менше, або 316 тис. грн. Характерно, що таку ж прибутковість має й периферійна мережа АЗС BVS – 335 тис. грн. В рази більше ллє KLO, але результат аналогічний – 297 тис. грн.

Національна, на секундочку, мережа «БРСМ» взагалі лише 139 тис. грн. Для контрасту наведу мережу переважно орендованих станцій Chipo, яка навіть за такої моделі бізнесу показала 167 тис. грн прибутку на 1 станцію на місяць (ціни реалізації пального з «БРСМ» майже однакові).

Avantage 7 – 135 тис. грн. Велетенські й прекрасні АЗК UPG – 4…

Взагалі нічого не заробляють, якщо вірити даним податкової, SOCAR, Shell, Glusco й більшість регіональних мереж. Між тим маленький, але гордий полтавський «Автотранс» – 177 тис. грн. Невже маленькі українські компанії вправніші за міжнародних гігантів?

Погодьтеся, цікаво. Йдемо далі.

Ще один кут погляду – окупність бізнесу. Можна нічого не заробляти, ну тяжкі часи, але ж нові станції будують і реконструюють майже всі. По-перше, ці гроші, а йдеться про сотні тисяч і мільйони доларів, треба десь узяти. Якщо своїх немає, а ми це бачимо в статистиці, треба в когось їх позичити і повернути. Можливо, я не все знаю, але жодного разу не чув, щоб останнім часом хтось кредитувався під капітальні вкладення (вони й не дивно, якщо зважити на ставки).

Якщо взяти вартість нової станції за $1 млн (повірте на слово, це мінімум), то WOG і KLO знадобиться в середньому 10 років, лише потім почнуть щось заробляти.

«БРСМ» з Avantage будуть чекати повернення своїх кровних довгих 22 роки. Хоча АЗС без аналогічних вкладень у реконструкцію стільки не живуть.

Ніхто не дочекається окупності нового комплексу UPG – 837 років… А якщо врахувати, що вони вартують не 1, а під $2,5-3 млн, то може не дожити й планета Земля.

ОККО – 3 роки. Якщо ж зважити, що кожна їхня станція вартує $1,5-2 млн, то термін окупності 4,5-6 років. І це, на мій погляд, найбільш реалістичний термін у цій галузі.

Ще один характерний момент. Ми кожного місяця отримуємо запити на перелік власників АЗС і земельних ділянок з метою придбання. Я точно знаю, що більшість із діючих мереж хоче купити або орендувати АЗС. Але навіщо, якщо немає прибутку?

Отже, прибуток є. Й бачимо з окремих «вискочок», що дууууууже непоганий. Висновок очевидний – податковій його просто не показують, щоб не сплачувати податок. Погано, що податкова, судячи зі всього, не сильно цим і засмучується.

Як ховають прибуток? Схем безліч. Якщо стисло, то це фіктивне завищення витрат. Кажуть, що одна зі згаданих мереж нещодавно почала скуповувати в одного зі своїх підприємств молочний сир для подальшої реалізації на АЗС. Але кількості й ціни такі, що не перемеле навіть «Сільпо». Торік багато виводили через завищення закупівельних цін при імпорті пального.

Що робити? Податківцям треба звернути увагу на рівень сплати ПнП, бо складається враження, що наразі всю увагу зосереджено чомусь винятково на ПДВ. А ще є зарплатні податки! Але про них уже іншим разом.

P.S. Особливо «економним» трейдерам хочу розповісти про нещодавній цікавий запит: закордонного замовника для розвитку мережі АЗС цікавила… винятково правобережна Україна. Подумайте про це, коли невдовзі будете подавати податкову декларацію за 4 квартал 2023 року. Та про те, у що перетворяться ваші «безприбуткові» активи, якщо через брак коштів у держбюджеті ми не втримаємо фронт.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти