Перестаралися: надлишок LPG загнав гуртовиків у потужні мінуси

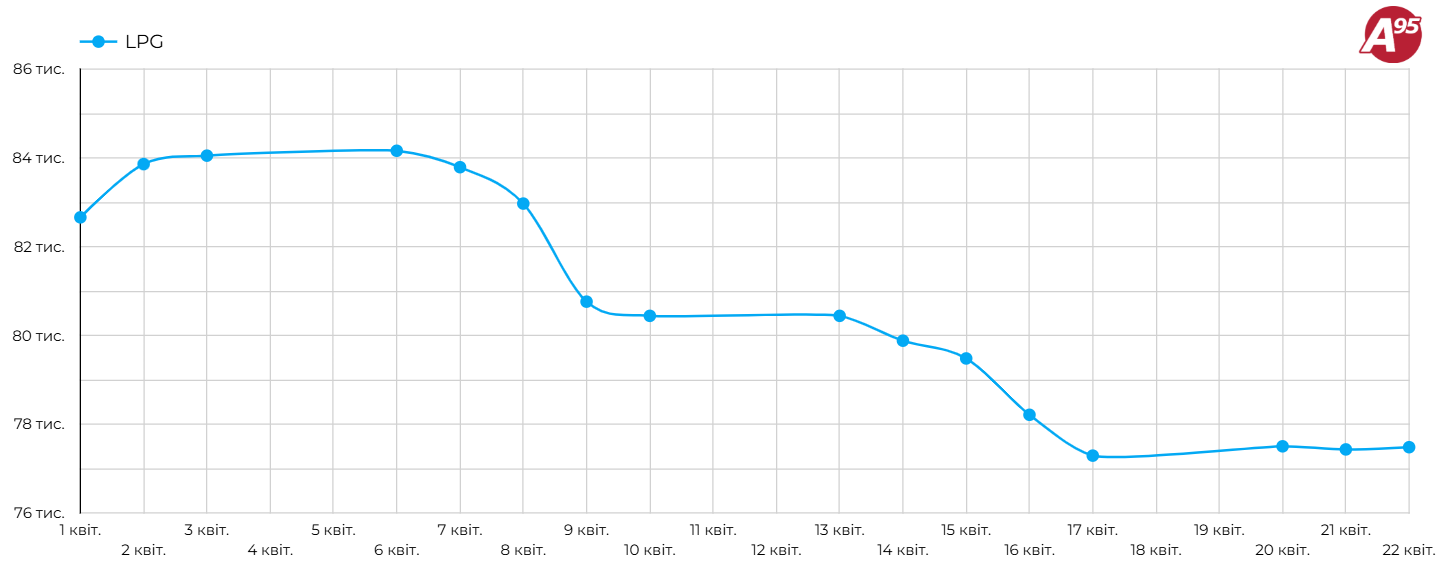

Середня вартість скрапленого газу в гуртовому сегменті ринку України за 15-22 квітня знизилася на 2 000 грн/т і становить 77 480 грн/т. Відповідно до цінового моніторингу Консалтингової групи «А-95», з пікових показників 6 квітня динаміка склала -6 680 грн/т.

На аукціоні Української енергетичної біржі 22 квітня ціни на газ опустилися залежно від регіону до 74 500-76 011 грн/т з 77 000-80 025 грн/т тижнем тому.

Динаміка гуртових цін на LPG в Україні у квітні 2026 р., грн/т

Середньозважена вартість газу «Укргазвидобування» зменшилася на 3 900 грн/т, до 75 436 грн/т, «Укрнафти» — на 2 754 грн/т, до 75 031 грн/т. Останньому виробнику вдалося реалізувати лише 1,84 тис. т з 3,29 тис. т. Без покупця залишилися лоти з центрального регіону країни.

«Ціни на аукціоні, як і минулого разу, були суттєво нижчими за імпортні. Хоча виробники мали намір продати ресурс вище від стартових рівнів, але підняти ціну так і не вдалось», — зазначив один з учасників торгів.

Так, на початку аукціону «Укрнафта» підняла стартову ціну з 77 785 грн/т до 79 000 грн/т з подальшим зниженням до 76 000 грн/т.

Найбільший вплив на вартість автогазу чинить профіцит, який спостерігається на ринку з початку квітня і вже привів до помітних збитків трейдерів. Так, станом на 22 квітня у столичному регіоні ціни на газ опустилися до 76 000 грн/т ($1 015/т) з подальшим торгом, тоді як реальний цінник імпорту в Києві становить 79 285-84 505 грн/т залежно від густини продукту.

Масштаб втрат у компаній різниться відповідно до структури постачань і залишків більш дешевого пального, які оцінити досить складно через продажі «з коліс».

Середня митна вартість LPG за напрямками постачань, $/т

|

Напрямок |

23.03-29.03.26 |

30.03-05.04.26 |

06.04-12.04.26 |

13.04-19.04.26 |

|

південь |

709,3 |

837,9 |

1 072,5 |

1 096,5 |

|

захід |

1 052,7 |

1 102,3 |

1 098,3 |

1 081,7 |

- південь – постачання по річці Дунай, захід – Польща, Литва, Латвія.

Тримають низькі ціни у регіонах країни й «мінусові» пропозиції на півдні.

«Морально ми вже готові, що квітень закриється з мінусом. Питання тільки в тому, наскільки довгим буде цей знак», — зазначив один з імпортерів.

На 21-22 квітня ціни на суміш на напрямку становлять 71 000-72 000 грн/т у «Сентуріону» (543 кг/м3), 75 500 грн/т у «БРСМ-Нафти» (546 кг/м3), 76 500 грн/т — «Енергія Трейду» (522 кг/м3). Пропан продають за 77 800-78 500 грн/т.

У валютному еквіваленті пропозиція «Сентуріону» відповідає в середньому $930/т. Це лише на $55/т вище від квітневого котирування Sonatrach і, відповідно, на близько $100 нижче за ціну реального постачання, яке включає премію постачальника і вартість фрахту.

Ключовою причиною вкрай низьких цін залишається суттєвий профіцит, який підігрівається подальшими активними постачаннями пального.

Згідно з даними Консалтингової групи «А-95», середньодобовий імпорт газу у квітні становив майже 2,54 тис. т. У березні цей показник дорівнював 1,94 тис. т.

«За 19 днів на південь заїхало близько 31 тис. т газу, залізницею (7,8 тис. т — ek) – більше, ніж за весь березень. І це дуже багато», — зазначив один з імпортерів.

Закупівлі на квітень мали явний ажіотажний характер і були суттєво підігріті невизначеністю постачальників щодо наявності ресурсу. Наприкінці березня більшість опитаних enkorr трейдерів не мали підтверджених постачальниками обсягів на квітень, а частину з обіцяних березневих партій перепродали у регіони з більшими цінами. Низка трейдерів з високим ступенем ймовірності прогнозувала фізичний дефіцит газу у квітні й зростання цін до рівня, при якому використання автогазу на транспорті втрачає економічну доцільність.

На хвилі панічних настроїв українські трейдери також почали притримувати наявний ресурс, розраховуючи на вищі ціни.

«На суттєве зростання ціни вказувало і зростання квітневих котирувань Sonatrach, і високі премії у постачальників через брак пального в Середземномор’ї, і наявність інших преміальних ринків», — розповів один з імпортерів.

З його слів, постачальники відтягували максимум відвантажень на квітень, аби продати за високим котируванням.

Утім, перший помітний обвал цін на нафту після початку війни в Перській Затоці 8 квітня призвів до зниження цін на LPG.

«Магічним чином у постачальників з’явилося достатньо ресурсів, і всім, хто в березні обривав телефони у пошуках ресурсу, запропонували бажані обсяги», — каже один з імпортерів, який наразі імпортує в мінус.

Відмовитись непросто — все одно є домовленості й певні зобов’язання.

Додатковим фактором розбалансування ринку стало зниження реалізації на тлі рекордних цін. Зі слів представників мереж, порівняно з минулим роком, березнева реалізація пального знизилася на 15-29%, тоді як імпорт скоротився лише на 4%.

Південні імпортери намагаються перенести частину запланованих на квітень обсягів на наступний місяць, але не всім це вдається. Як стало відомо, частково скоригував плани «Сентуріон»: судно Enigma, яке очікується цього тижня, стане останньою партією компанії у квітні.

Зі слів учасників ринку, «Данкор», друга партія якого минулого тижня була під питанням, все ж завезе ресурс. Як стало відомо, її вартість буде орієнтовно на рівні першої ($1 200/т), що для нинішньої ринкової кон’юнктури надто високий показник.

На тлі здешевшання ресурсу в Литві й просідання котирувань ARA спред між вхідною вартістю пального на західному й південному напрямках суттєво звузився, подекуди розвернувшись на користь першого. Як повідомляв enkorr, в кінці минулого тижня вартість литовського ресурсу на кордоні становила $984-1 007/т (74 430-75 643 грн/т), а вартість у ORLEN Lietuva опустилася до $860/т FCA. Для порівняння, вхідна вартість морських партій ресурсу становила $990-1 089/т.

Але попри це, попит на західний ресурс досить слабкий через все той же загальний перелив.

Загалом трейдери не беруться прогнозувати, що буде з цінами до кінця квітня.

«Наслідки нинішньої ситуації будемо «викашлювати» як мінімум до середини травня», — зазначили у кількох компаніях.

Уже зараз південні імпортери починають формувати травневий кошик. З їхніх слів, частина постачальників повертається до докризових премій, що на тлі очікуваного зниження Sonatrach зробить ціни у регіоні більш рентабельними.

«Вже ніхто не каже про дефіцит газу в Середземномор’ї. Була паніка щодо азійського напрямку, але наразі її немає. Тому ресурс є, справа за ціною», — додав один із них.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти