Перехід не врятував: імпорт пального впав разом зі споживанням

Протягом минулого тижня вартість дизельного пального зростала слідом за зовнішнім ринком зі стабілізацією в кінці. Перехідний сезон, який, на думку окремих трейдерів, мав дещо збалансувати ринок, сподівань не виправдав. Головним фактором стало таке ж сезонне зниження споживання.

«Гарні продажі були 4 і 5 листопада, що, швидше за все, було пов’язано з виборами в США. Ніхто не знав, як відреагують ціни на нафту, тому закуповувались. Але вже наприкінці тижня всі відчули спад», – розповіли в одній із паливних компаній.

У «Мартін Трейд» теж зазначили, що наприкінці тижня продажі на півдні суттєво погіршилися.

«Зараз споживачі взяли паузу на відчуттях, що котирування будуть знижуватися й надалі. Та оскільки балансу немає, ресурсу багато, продавці стають лояльнішими й з’являються пропозиції за 41,25 грн/л при собівартості близько 41,60 грн/л», – каже засновник компанії Володимир Порайко.

Як вважають трейдери, основною проблемою був і є дисбаланс між попитом і пропозицією.

«Порівняно з минулим роком споживання дизелю скоротилося на 20-30%», – поділився своїми спостереженнями один із «південних» трейдерів.

Водночас із січня по жовтень цього року імпорт пального зріс порівняно з аналогічним періодом 2023 року на 6%, до 5,41 млн т. Тому в середньому надлишок становить 25-35%, які тиснуть на збут і маржу.

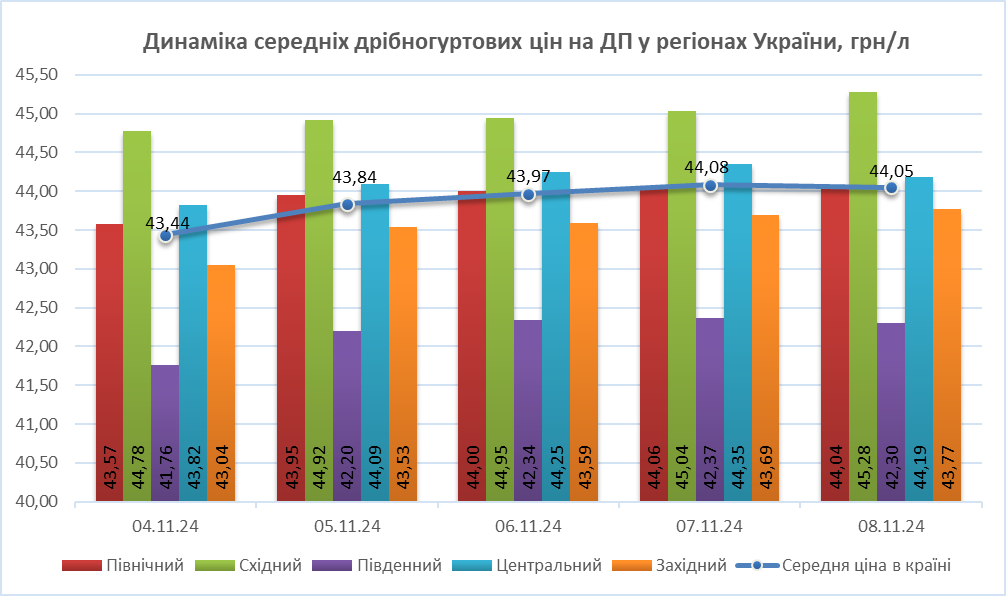

За підрахунками enkorr, на півдні при ціні 41,60-41,80 грн/л премія до котирувань CIF Med на кінець тижня становила біля $84-89/т, що при вирахуванні різних витрат залишає для трейдера $4-9/т. Але, як зазначалося вище, від посередників є пропозиції й за 41,25 грн/л, які явно означають «мінус».

На заході пропозиції дизелю починались від 42,70 грн/л. На нижній межі пропонують пальне УНТК й «Мартін Трейд». У робочому діапазоні пропонувала пальне з різних напрямків Західна паливна енергетична компанія.

Зі слів «західних» імпортерів, продажі там були жвавішими, ніж на півдні, через меншу кількість пропозицій.

«Останнім часом продажі на заході стабільно не дуже добрі, але порівняно з півднем таки кращі. Немає такого, щоб ресурс довго стояв. Наявність меншої кількості продавців і більш-менш однакова політика дається взнаки», – зазначив один з імпортерів.

З урахуванням цін на ринку на рівні 42,70-43,00 грн/л надбавка до CIF NWE становила $116-123/т. Враховуючи премії постачальників та інші витрати, компаніям, які пропонують ресурс у прикордонних областях, у середньому залишалося біля $14/т.

Менше, але багато

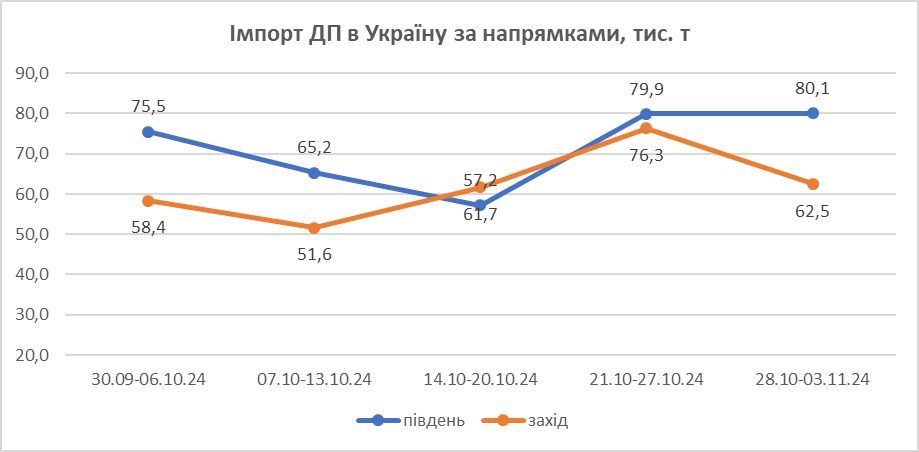

На початку тижня, з 4 по 6 листопада, обсяги розмитненого дизелю порівняно з тижнем раніше скоротилися на 16%, до 53,2 тис. т. Зменшилося постачання пального і на основний хаб дизельного ринку — південь: з 10,6 тис. т до 9,3 тис. т на добу.

Тижнем раніше, з 28 жовтня по 3 листопада, на ринок було відвантажено 142,6 тис. т ресурсу, з яких 56% припадає на південь, решта — на захід.

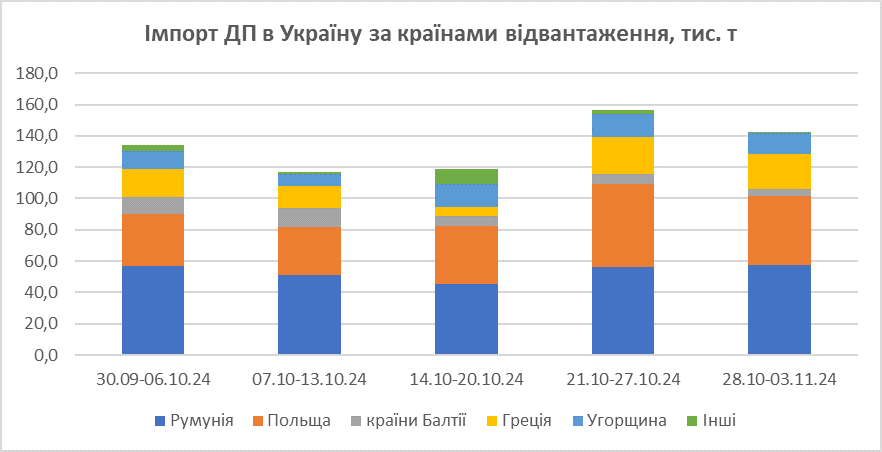

Суттєво просіли відвантаження з Литви й Німеччини, на 36% і 77% відповідно, до 4,1 тис. т і 0,4 тис. т.

Низькі постачання з Литви пов’язані з обмеженими пропозиціями з Orlen Lietuva, який у перших числах листопада вийшов з планового ремонту, але поки пропонує обмежені обсяги пального. Трейдери повідомлять про стимулювання виробником дизельних продажів ненав’язливими пропозиціями бензину «в доважок».

Ціни на литовський дизель із відвантаженням з 11 по 17 листопада зросли на $31-32/т, до $739-757/т. Вартість ресурсу Orlen Lietuva в українських трейдерів зросла на 1,40 грн/л. УНТК пропонувала пальне залежно від базису за 41-41,70 грн/л.

Станом на 7 листопада вартість дизелю з Orlen Lietuva з доставленням у Волинську чи Львівську область становила 43,30 грн/л. Такі ціни пропонувала й згадана ЗПЕК.

Скоротилися відвантаження і з Польщі на 17%, до 44,1 тис. т, шляхом скорочення залізничних обсягів.

А ось імпорт з Румунії майже не змінився. Останні два тижні з цього напрямку стабільно постачається близько 57 тис. т дизпального.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти