Кінець усім сподіванням: трейдери знову переливають ринок

Активне коливання цін на дизельне пальне минулого тижня закінчилося поверненням до старих показників. Зростання імпортних постачань, як і очікувалося, призвело до поступового переливу ринку, який швиденько змив маржу.

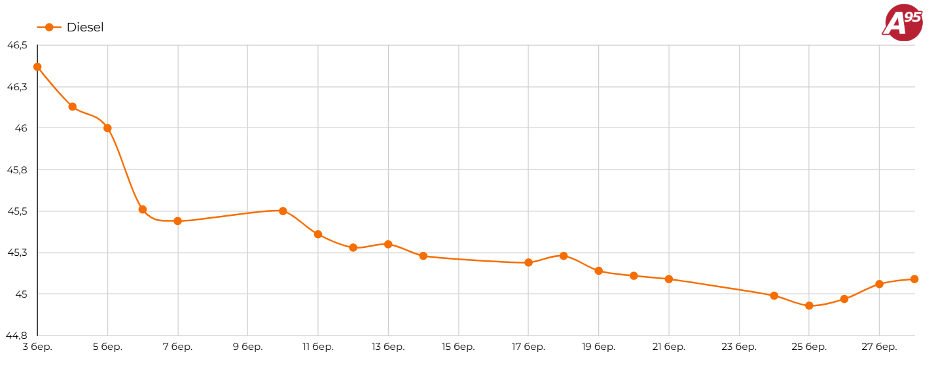

Динаміка середньої гуртової ціни на дизель в Україні у березні 2025 р., грн/л

З 24 по 26 березня, в країну заїхало трохи більш як 69 тис. т дизелю (+30% до обсягів за аналогічний період позаминулого тижня), з яких понад половину – на південь.

Хитрі греки

«Пропозицій у надлишку. Трейдери «їдять» один одного. Іншого виходу, ніж демпінгувати, у них немає», – розповів споживач дизелю з півдня.

«В очікуванні заробітку трейдери почали збільшувати постачання. Повернулися до імпорту й ті, хто певний час ставив його на паузу, що знову перелило ринок. Наприклад, за скромними підрахунками, на південь у квітні може заїхати близько 180-200 тис. т, що більш ніж достатньо. І це якщо баржі, які вже зараз мінусують на тонні $5-15, не наростять обсягів», – зазначив засновник компанії «Мартін Трейд» Володимир Порайко.

Окрім «Єксон», який привіз дизель на день раніше запланованого і намагався реалізувати його за тиждень, відновив постачання і «Д.Трейдинг», який востаннє імпортував щось наприкінці січня. Компанія відвантажила близько 6 тис. т «сокарівського» пального безпосередньо з Туреччини. Відтоді з тих країв возив тільки Wexler, який, ходять чутки, планує реванш з Мармари.

Зі слів учасників ринку, ціни на дизель на півдні починались від 42,20-42,30 грн/л. Такі пропозиції приписували «Пейду», «ДМЛ Трейду» і «Анвітрейду» (відвантаження на вихідних) та «Єксону» (42,40 грн/л). Найвищу ціну — 43 грн/л — пропонував «АТ Енерго Трейд», який намагається не помічати навколишньої метушні.

Враховуючи діапазон цін на півдні, премії до котирувань CIF Med на 27 березня становили $54-73/т попри $62-73/т тижнем раніше.

Як розповіли імпортери, через різницю у котируваннях CIF Med і FOB Med близько $20/т на користь другої ресурс з Греції дешевший за румунський на $10/т.

«Але є нюанс: брак суден і великий обсяг», – додав один із трейдерів.

Є інтрига й навколо Hellenic Petroleum, який через ремонт начебто має обмежити відвантаження в Україну. Планується, що у квітні з Hellenic в Україну надійде всього 25 тис. т пального. Тим часом окремі гравці зазначають, що формування таких очікувань може бути торговим маневром греків.

«Минулого року на очікуваннях дефіциту вони непогано розкрутили ціну, а потім відвантажили у декілька разів більше», – згадує один з «постраждалих» трейдерів.

Сумний захід

Залишається сумною ситуація і на заході країни.

«Продажів майже немає, а ті, що є, за маржею нульові», – розповіли в одній із компаній.

Станом на 28 березня у прикордонних областях ціна на дизель варіювалася в межах 43,60-45,80 грн/л залежно від регіону. Конкурентна ціна була у ЗПЕК. До 44 грн/л пропонували в компаніях «Юкас Петроліум» і «Нексен Ойл». Наприклад, у Львівській області надбавка до CIF NWE становила $87-116/т, що на нижній межі навіть не покриває премію експортера, доставлення й ескалацію.

Упродовж трьох тижнів, починаючи з 31 березня, Orlen Lietuva планує провести на Мажейкяйському НПЗ ремонт. Зі слів одного зі співрозмовників, компанія не планує повністю зупиняти виробництво, тому відвантажувати пальне будуть, тільки в менших обсягах.

Згідно з отриманою інформацією, виробник скоротить саме залізничні обсяги, в той час, коли автомобільні не зазнають змін.

Як раніше розповідав один зі співрозмовників, вартість залізничних партій Orlen Lietuva поступається автомобільним, що робить залізницю менш привабливою.

«Зараз і ціна на автомобільні партії через зростання не дуже вигідна», – зазначив інший.

Так, вартість дизелю Orlen Lietuva з 31 березня по 6 квітня зросла на $27/т, до $728-741/т. Водночас українські компанії додали до ціни 1 грн/л, не дотягнувши 0,10 грн/л до приросту Orlen у гривневому еквіваленті по курсу долара на міжбанку за 28 березня. Згідно з даними telegram-каналу УНТК, вартість литовського дизелю становить 42,70-43,20 грн/л залежно від базису.

Наразі досить важко спрогнозувати, якою надалі буде ціна на дизель в Україні. З одного боку, нестабільний зовнішній ринок, з іншого — профіцит. Станом на 28 березня ф’ючерси на газойль на Лондонській біржі закрилися на позначці $666/т (-$6/т). Якщо на початку тижня ф’ючерси залишаться більш-менш стабільними, то разом з переливом вони будуть тиснути на ціни донизу.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти