Без сюрпризів: премії на ДП стабільні

Перемовини між закордонними постачальниками й українськими покупцями щодо вересневих партій дизпального відбулися без різких рухів. Премії до котирувань на автомобільні, залізничні й морські партії збереглися на рівні серпня або зросли на $1-3/т унаслідок валютних коливань. До початку осені український ринок підійшов з хорошими запасами дизелю, тому імпортери наполягали на збереженні цінових умов без змін, кажуть джерела enkorr.

Автомобільні партії дизпального зі східних польських терміналів із постачанням у вересні пропонуються з преміями $60-70/т до котирувань CIF NWE без урахування ескалації. Польські трейдери повідомляють, що на деяких базах наразі немає вільних обсягів для продажу.

Німецькі заводи Total у Лойні й PCK у Шведті урізали вересневі постачання дизелю в Польщу через збільшення попиту на внутрішньому ринку. У вересні на великому НПЗ Shell Rheinland проводитимуться ремонтні роботи, що стимулює попит з інших заводів. На забезпеченні німецького ринку позначається й низький рівень води у Рейні. Баржі з дизелем і реактивним паливом завантажуються лише на 50-60% від норми. Як наслідок, польські трейдери долучають додаткові обсяги морського дизелю, який надходить у балтійські порти Польщі.

Премії до котирувань CIF NWE на залізничні партії дизпального з постачанням у вересні не змінилися й становлять $72-77/т без ескалації на умовах DAP.

«Попит на вагони був непоганим, ми продали на вересень усе, що хотіли», — зазначив представник компанії Unimot. Як вважає співрозмовник, на обсягах продажів могла позначитися обмежена пропозиція залізничного ресурсу з литовського термінала «Моцкава».

Протягом серпня на «Моцкаві» проводилася реконструкція з метою збільшення пропускної здатності термінала. Через це залізничні відвантаження дизпального Orlen Lietuva в Україну відновилися лише у третій декаді місяця. Перший серпневий потяг із дизелем було розмитнено 26 серпня. Зі слів учасників ринку, премії на залізничні партії литовського продукту не змінилися й становлять $38-40/т до котирувань CIF NWE. Обмеження з залізничних відвантажень з Моцкави, ймовірно, збережуться.

«У вересні ми не отримаємо приблизно 30% від замовлення. Замість трьох поїздів нам узгодили лише два», — сказав один з імпортерів литовського дизелю.

Автомобільні партії дизпального 26 серпня-1 вересня Orlen Lietuva продає за $746-764/т на умовах FCA. Порівняно з попереднім тижнем ціни впали на $24-25/т через зменшення котирувань. На час встановлення цін премії на автомобільні партії до котирувань CIF становили $40-58/т.

На дунайських терміналах автомобільні партії дизелю продаються з націнками $90-105/т до котирувань CIF Med. Зі слів трейдерів, продажі у серпні були непоганими, але в цьому здебільшого винен «акцизний» попит, ніж реальне зростання споживання.

За попередньою інформацією, собівартість постачань дизпального у баржах з Румунії не змінилася порівняно з серпнем. Водночас премії на танкерні партії продукту з грецького Hellenic зросли на $2/т. Також на $1-3/т зросли націнки на постачання дизелю з Аліаги. Втім, у вересні постачання продукту з НПЗ STAR можуть зменшитися через проведення ремонтних робіт на заводі. Крім того, деякі компанії воліють не купувати турецьке паливо через можливі проблеми з його розмитненням.

Автомобільні партії дизпального у Констанці пропонуються з диференціалами $60-70/т до середземноморських котирувань CIF з урахуванням ескалації. Пропозицій продукту з терміналів у Романі й Фундулі наприкінці серпня не було.

«До кінця наступного тижня ми змінили пріоритети постачань. Експортні продажі відновляться орієнтовно 5 вересня», — повідомили в компанії Oscar Downstream.

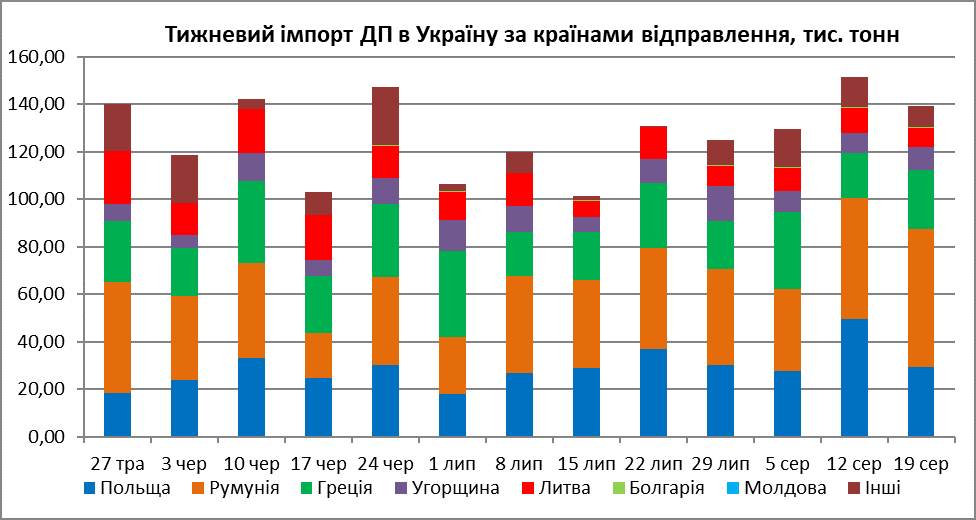

У серпні українські компанії збільшили добовий імпорт дизпального приблизно на 7% порівняно з липнем, готуючись до підвищення акцизу. У вересні обсяги закупівель дизельного пального за кордоном, ймовірно, зменшаться, оскільки імпортери мають надлишкові обсяги продукту. Це сприятиме охолодженню попиту на спотові партії дизелю.

Коментарі

Увійдіть щоб мати можливість лишати коментарі

Увійти