«Сухой» октябрь

1 августа 2019 г. начался захватывающий эксперимент по перекройке топливного рынка.

Введенная Кабмином пошлина на трубопроводные поставки российского дизельного топлива остановила крупнейший канал импорта ресурса, обеспечивавший в первом полугодии 2019-го около 45% украинского рынка.

Август прошел незаметно, а настоящая «ломка» началась в сентябре, обещая перейти в острую фазу в октябре. В разгар сезона пикового потребления топлива попросту не хватает, цены растут ежедневно. Дело не только в особенностях рынка. Оказалась не готовой инфраструктура, всем стал понятен кризис в «Укрзалізниці», а действия таможенников иначе как диверсией и не назовешь.

На все это наслоились различные форс-мажоры и неблагоприятные обстоятельства. В результате сентябрьский баланс не сходится на 10%. А октябрьская ситуация обещает быть еще хуже и упирается в необходимость наращивания импорта российского ресурса.

Августовское веселье

По сравнению с июлем поставки российского дизельного топлива (ДТ) рухнули в 4,5 раза. Если в июле было более 300 тыс. т поставок, то месяц спустя — 52 тыс. Этот объем поступил из Гомеля, где расположен мощный перевалочный пункт из трубы на железную дорогу с дальнейшей отправкой в Украину (пошлина на железнодорожные поставки не распространяется). Отметим, что планировали «налить» 120 тыс. т…

Здесь и не только сказала свое слово «Укрзалізниця». О глубочайших проблемах государственного перевозчика на топливном рынке знали давно, теперь эта информация стала доступной более широкому кругу. Нет ни цистерн, ни локомотивов, ни штата на ключевых станциях.

По данным нардепа Андрея Геруса, с 2011 г. сроки перевозки нефтепродуктов по «Укрзалізниці» увеличились вдвое. Для примера, в этом году от Коростеня до Одессы цистерна едет 15 дней. Трейдеры ориентируются в своих расчетах на 20 дней.

«До 50% белорусского парка цистерн находится в Украине, задержки колоссальные, наша «чугунка» уже не хочет их туда отправлять», — говорит один из белорусских трейдеров о причинах срыва поставок из Гомеля в августе. В сентябре из Гомеля ждут хотя бы 80 тыс. т дизтоплива, но такой оптимизм разделяют не все.

Полный коллапс устроила УЗ с таможней на пару в Коростене, куда на растаможку приходят белорусские нефтепродукты: здесь скопились сотни цистерн. Вопрос неоднократно выносился на рассмотрение антикризисного штаба, сформированного в начале августа на базе Мининфраструктуры из представителей госведомств и трейдеров. Определенные улучшения есть, но до полной нормализации очень далеко.

Неудача подстерегла еще одного поставщика российского дизтоплива — компанию «Укрэнерджи», импортирующую топливо «Лукойла». Она по неизвестным причинам не получила разрешение российских властей на поставку в августе. На сентябрь график дали, но по факту объем пока ограничится 20 тыс. т. По октябрю — пока вопрос.

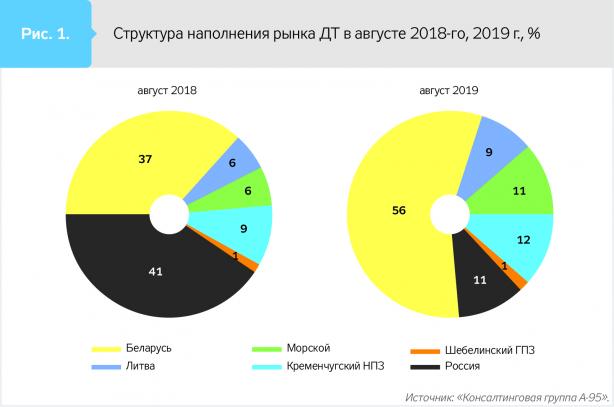

Как можно догадаться, главным выгодополучателем эксперимента с пошлинами стала Беларусь — основной бенефициар украино-российских нефтяных и продуктовых вообще конфликтов. Со стандартных 180 тыс. т в первом полугодии 2019-го августовские поставки выросли до 306 тыс. т.

Это было ожидаемо, но дополнительный стимул придали отдельные межгосударственные контакты во главе с президентами двух этих стран. С учетом ситуации сябры согласились перенести начало ремонта Мозырского нефтеперерабатывающего завода с 1 сентября на 1 октября (впоследствии график был смещен на 15 сентября).

Также небольшую квоту дизтоплива на 20 тыс. т получила госкомпания «Укргаздобыча».

Лидирующие позиции Минска в перспективе сохранятся. Этот поставщик давно известен рынку, логистически близок, обладает объемом по наилучшей цене. В свою очередь, для белорусов Украина — самый ликвидный рынок среди всех направлений (см. рис. 1).

Сентябрьское похмелье

В августе создалась иллюзия, что реформа прошла легко и незаметно. Мол, что и требовалось доказать. Однако в сентябре иллюзия ожидаемо рассеялась. С 4 по 16 сентября вагонные партии дизельного топлива подорожали на 11,7%, автомобильные — на 15,7%, или на более чем 3,2 грн/л. Внешняя котировка не выросла, курс гривни продолжил укрепляться. Так в чем дело? В нехватке продукта.

Почему было хорошо в августе? Потребление оценивается в 630 тыс. т, тогда как суммарная поставка составила 545 тыс. Замены российским ресурсам рынок в августе так и не нашел, поэтому активно использовал запасы (оценочно 85 тыс. т) и в сентябрь вошел если не «сухим», то изрядно обмелевшим. Началась работа «с колес», а с ними, как уже отмечалось, есть проблемы.

Но самое главное, что необходимое количество ресурса так и не появилось. Зато начались сюрпризы с существующими направлениями. Белорусы «подкорректировали» план поставок в Украину с 280–300 до 250 тыс. т.

Были ожидания, что ко второй половине сентября «оживет» труба, но признаков этого нет. И если в августе не хотел брать рынок, то в сентябре уже не хотела (или не могла) грузить «труба».

.jpg)

Терминал в Новограде-Волынском может сыграть существенную роль в преодолении кризиса

Главный сюрприз рынок получил с юга. Диверсификация поставок за счет морских портов — одна из главных целей ограничения и замены российских поставок.

В сентябре наметилось оживление морских поставок. Возобновил импорт порт Николаева: 18 сентября здесь пришвартовался танкер на 30 тыс. т. Наращивает поставки крупнейший Одесский нефтеперевалочный комплекс «Привата», но из-за проблем с отгрузкой на железной дороге его объем ограничится в сентябре 60 тыс. т дизтоплива. На этом хорошие новости заканчиваются.

Фееричная ситуация произошла в «Пивденном». Энергетическая таможня ГФС при помощи ведомственной лаборатории обнаружила в партии дизтоплива из Греции объемом 27 тыс. т превышение уровня содержания серы — 10,1 ppm вместо предельных 10 ррm. При этом в своих заключениях таможенная лаборатория пишет, что погрешность измерений составляет… 1,7 ppm.

Иными словами, лаборатория допускает, что серы может быть и 9, и 8,5 ppm. При этом греческий производитель Hellenic Petroleum и международные сюрвейеры, проводящие многочисленные анализы качества на всех этапах погрузки и выгрузки продукта, определили уровень содержания серы в 9,4 ppm.

Вместо детального разбора ситуации с привлечением всех сторон процесса энергетическая таможня взяла курс на запрет ввоза продукта.

Действия энерготаможни спровоцировали обострение на рынке. На фото Игорь Пиковский, Глава Энергетической таможни ГФС

Но главное в другом: «проблемная» партия «запечатала» терминал, поставив заслон на пути двух следующих танкеров по 30 тыс. т, ведь свободных резервуаров в «Пивденном» больше не осталось, а другие перевалки принимать такой объем дизтоплива не готовы.

17 сентября об остановке приема танкеров заявил Херсонский нефтеперевалочный комплекс — четвертый в рейтинге нефтеперевалок. Здесь Агентство по розыску и управлению «коррупционных» активов (АРМА) решило срочно забрать перевалку у государственного «Предприятия по обеспечению нефтепродуктами» и передать ее без открытого конкурса никому не известной частной структуре. Рынок Украины лишился еще 10 тыс. т дизтоплива.

Пережить октябрь

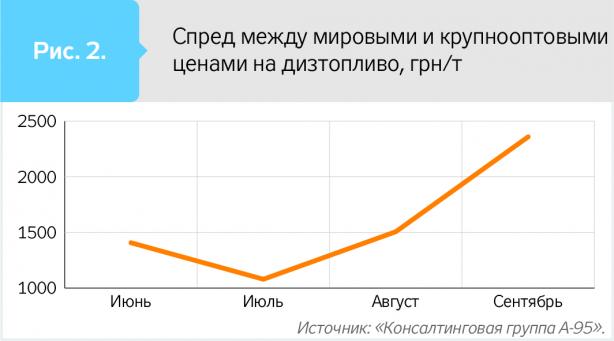

Дефицит дизельного топлива в сентябре оценивается в 60 тыс. т, или 10% от ожидаемого объема потребления в Украине. Отмечу, что осенью 2018-го вдвое меньший дефицит привел к взлету оптовых цен, обнулению оптового предложения на рынке и тихой панике. Все это уже есть сегодня. Сравнение динамики мировых и оптовых цен в Украине показывает, что спред между ними в сентябре резко вырос, что указывает на рост «ажиотажной» (в миру ее, как правило, называют спекулятивной) составляющей (см. рис. 2).

Что будет в октябре на и с рынком украинских нефтепродуктов, сказать никто не берется. Белорусские НПЗ уходят на ремонты и предупредили, что обеспечат лишь выполнение долгосрочных контрактов суммарным объемом 180 тыс. т. Правда, на рынке не исключают, что сябры «подрезали» поставки в сентябре, рассчитывая на более выгодную продажу этих партий в октябре, когда «сухой» рынок будет готов покупать по любой цене.

Большая нагрузка ляжет на порты, которые за обозримый период больше 130 тыс. т в месяц не принимали (это было осенью 2015-го). Даже если принять в расчет октябрьского баланса 150 тыс. т дизтоплива, поступление которого ожидается по морю, дыра в балансе составляет 165 тыс. т, или 26%. Точнее, это то, что раньше закрывала Россия.

Допустим, 80 тыс. т выгрузит Гомель (который пока на такие объемы не вышел). Остаются 85 тыс. т, которые можно закрыть двумя путями, один из которых крайне шаткий. Речь о море. Мощность по приемке вроде бы позволяет (хотя Одесса закрыла прием танкеров в сентябре на отметке 60 тыс. т, нет свободных парков), но снова все упирается в железную дорогу, — вывезти такой объем с юга, да еще и в разгар экспорта агропродукции, будет проблематично.

Самый реалистичный способ обеспечения октябрьского, а также ноябрьского балансов (белорусские НПЗ быстро из ремонтов не выходят) — нефтепродуктопровод. Внутренние цены уже с лихвой позволяют импортировать даже с учетом пошлины. Но если в августе покупать из трубы не хотел рынок, то теперь не может (или не хочет) продавать поставщик. Дешевые объемы, которые до августа качали в Новоград-Волынский, ушли на другие экспортные направления.

С учетом предполагаемого острого дефицита дизтоплива на октябрь открывается хорошее окно, но, по имеющимся данным, ресурсодержатели заинтересованы в долгосрочных контрактах. «Им неинтересно зарабатывать на моменте, это большой бизнес, который привык к системной, долгосрочной работе в стабильных рыночных условиях. Они ждут, пока украинский рынок осознает, что такой подход в общих интересах», — транслирует идеологию поставщиков российского ресурса один из трейдеров.

Известно, что переговоры на поставки в октябре идут, но поставщик настаивает на долгосрочных контрактах, которые с учетом пошлины станут убыточными для покупателей уже в декабре, после возобновления белорусских поставок и снижения потребления.

Мгновенно разрубить проблему могла бы отмена пошлин, что гарантировало бы доходность контрактов и оперативное начало поставок на «сухой» рынок. Получатели «трубопроводного» дизтоплива уже обратились к премьеру Гончаруку. Каким будет ответ и будет ли, пока неизвестно. Полностью очевидно, что эта тема находится не в экономической, а в политической плоскости: нефтепродуктопровод четко ассоциируется с Виктором Медведчуком, на которого у новой властной команды острая аллергия.

Ситуация действительно требует серьезного анализа. Пока промежуточные итоги эксперимента таковы. Бюджет не получил ни копейки от пошлин, поставки недостаточны, инфраструктура не справляется, цены значительно выросли за счет дефицита.

Диверсификация украинского рынка спорная: вместо российских нефтепродуктов рынок перешел на белорусские, производимые из российской нефти заводами с крупным акционерным участием российских нефтяных компаний (Мозырский НПЗ). Выросли поставки по морю, но как следствие возросших цен и дефицита. Есть планы по наращиванию внутренней нефтепереработки, но небольшие и не из-за пошлин, а скорее, по причине более благоприятного политического климата для операторов «Укртатнафты».

С другой стороны, времени для эксперимента над рынком прошло не так много. Настоящий экзамен будет в октябре. Ответа на этот вызов пока нет.

Источник: ЗЕРКАЛО НЕДЕЛИ

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти