Энергетическую отрасль принято воспринимать как нечто однородное, обладающее одной структурой и проблематикой. Однако в случае с Украиной это не так. Рынок нефтепродуктов во многом является уникальным по сравнению с другими сегментами не только украинской, но и европейской энергетики. Главное отличие – высокий уровень диверсификации и конкуренции.

Более десяти источников поставок, развития отраслевая инфраструктура и более сотни участников розничного рынка – все это обеспечивает устойчивую систему обеспечения, в которой есть выбор цены и качества на любой бензобак. Либеральный и демократичный, рынок нефтепродуктов выбивается из общей картины монополизированных энергетических рынков страны. Желающих исправить это «недоразумение» хватает, как хватает и других проблем.

Хорошо известные проблемы, которые испытывает Украина с природным газом, рынку нефтепродуктов абсолютно не понятны. Вместо одного источника газа – более десяти поставщиков нефтепродуктов, вместо одной газовой трубы – нефтепроводы, нефтепродуктопроводы, морские порты, железная дорога и автоцистерны. Конечно, основные отличия в функционировании двух рынков заключаются в разных свойствах данных энергоносителей, но не только. Важную роль сыграла политика государства.

Жизнь без России

Переломным для рынка стал 2005 год, когда правительство ликвидировало схемы по уходу от уплаты НДС при растаможивании нефти и тем самым выровняло условия с импортом готовых нефтепродуктов. Результат не заставил себя долго ждать: технически отсталые НПЗ в Херсоне и Одессе закрылись буквально через два-три месяца, а еще более старые западноукраинские заводы в Надворной и Дрогобыче сократили производство до минимума. Эту нишу стали заполнять нефтепродукты из Беларуси, Литвы, России, Румынии и Польши. Изменения структуры рынка налицо: если в 2004 г. украинские НПЗ занимали 90% рынка, перерабатывая 22 млн т, то в 2012 г. переработали всего 4,56 млн т, что обеспечило им 24% рынка.

Почувствовал изменения и потребитель. На колонках появились нефтепродукты, по качественным характеристикам отвечающие требованиям новых автомобилей, которые массово начали приобретать украинцы. При этом цены на «новое» топливо были такими же, как и на украинское горючее. Сегодня более 70% ввозимого бензина и дизтоплива отвечают стандарту Евро-5.

Но самый большой эффект состоял в другом.

«С 2005 г. в Украине ни разу не было коллапса с нефтепродуктами. Да, цены росли, но от этого не уйдешь, они росли во всем мире, но бензин и дизтопливо были на внутреннем рынке всегда в избытке», – говорит народный депутат Игорь Еремеев, совладелец сети WOG.

Между тем ранее каждая посевная и уборочная сопровождались ростом цен, нередко возникал ресурсный дефицит. Рефлекс «напрягаться по поводу солярки» накануне активизации сельхозработ нередко прослеживается у чиновников до сих пор.

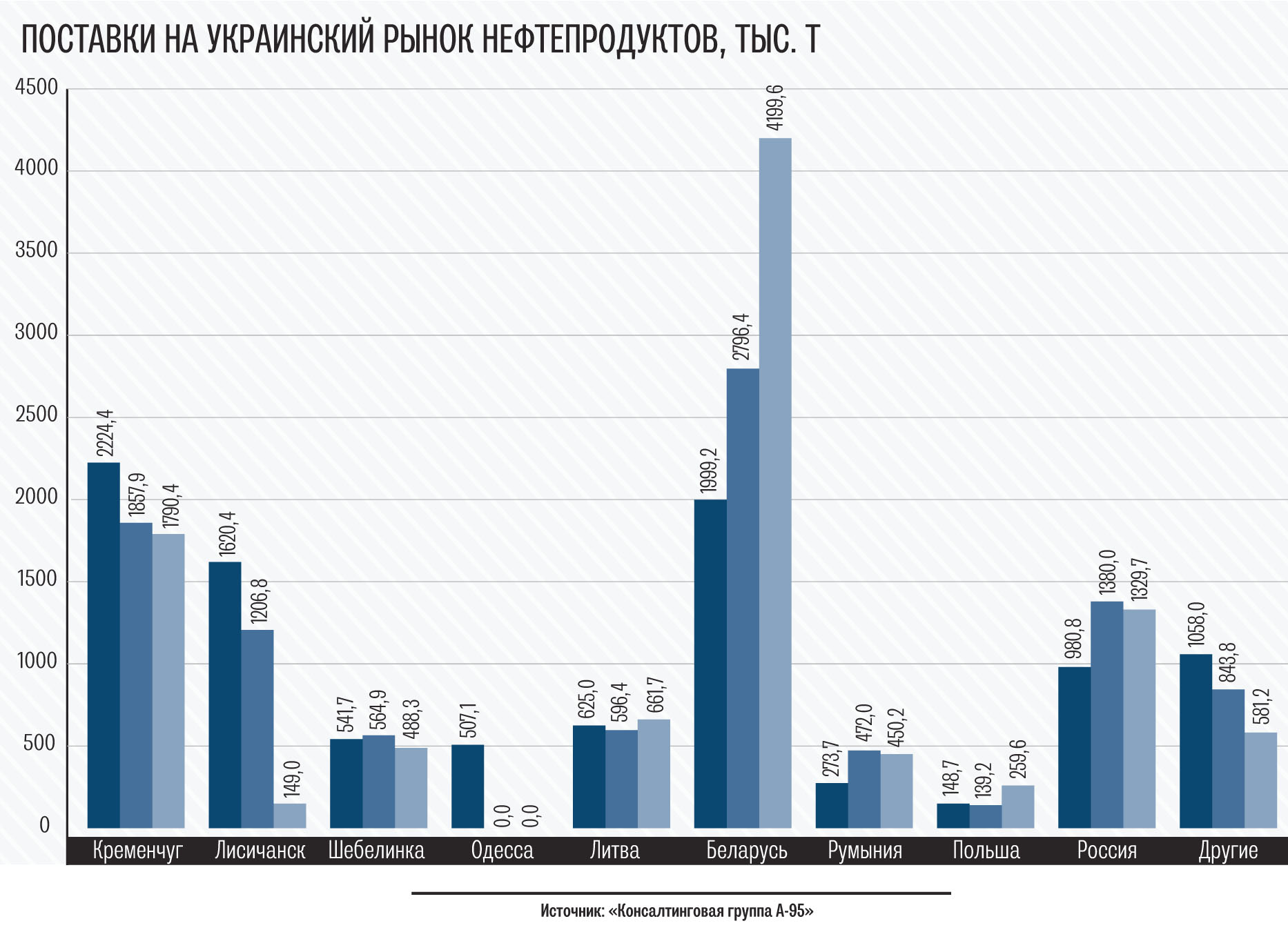

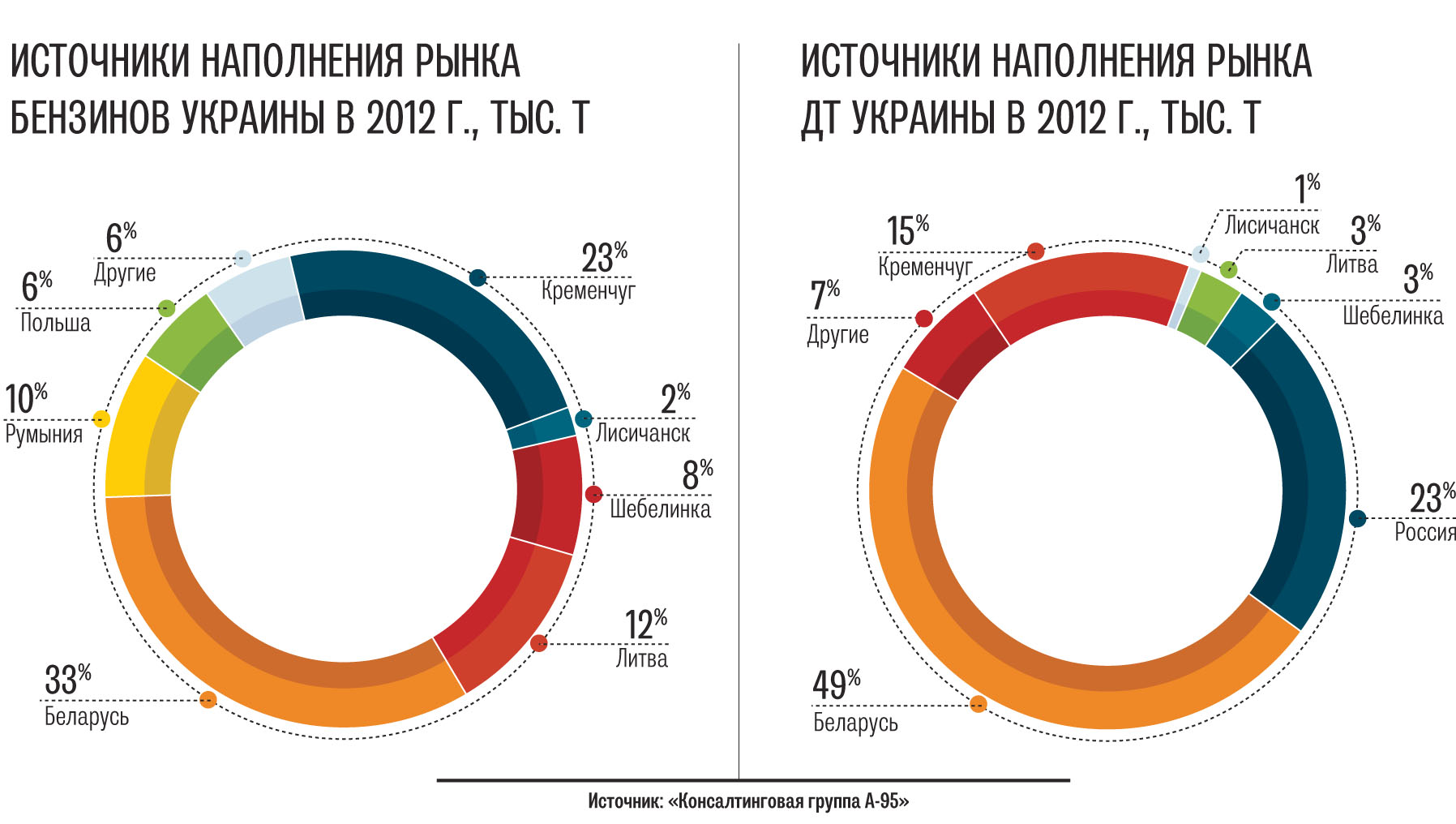

Периодическая нехватка нефтепродуктов сменилась перманентным профицитом. Кто обеспечивает это изобилие? Безусловным лидером поставок на сегодня является Беларусь, занявшая по итогам 2012 г. 40% рынка. В свою очередь основная доля в этих поставках принадлежит Мозырскому НПЗ, расположенному на границе с Украиной, в который сябры уже вложили около $1 млрд инвестиций и останавливаться не собираются. С 2013 г. все топливо завода отвечает Евро-5.

Комфортно чувствует себя в Украине польский PKN Orlen. В прошлом году суммарный объем поставок с Плоцкого и Мажейкяйского НПЗ составил 1 млн т и таким образом достиг исторического пика.

Одним из распространенных заблуждений касательно рынка нефтепродуктов является якобы высокая зависимость от России. На самом деле, в этом сегменте энергорынка Украина неожиданно для самой себя реализовала «газовую» мечту: в 2012 г. доля российских нефтепродуктов и нефтепродуктов из российской нефти составила 15%. С ожидаемым запуском в 2013 г. Одесского и Лисичанского НПЗ, завязанных на российскую нефть, позиции российских энергоресурсов вновь усилятся. Тем не менее, на практике доказано: жизнь на топливном рынке без России есть.

Несмотря на столь позитивный результат, украинское правительство время от времени предпринимает попытки ввести пошлины на импорт нефтепродуктов, хотя очевидно, что это неизбежно вернет полную зависимость от российской нефти.

До и после 2008

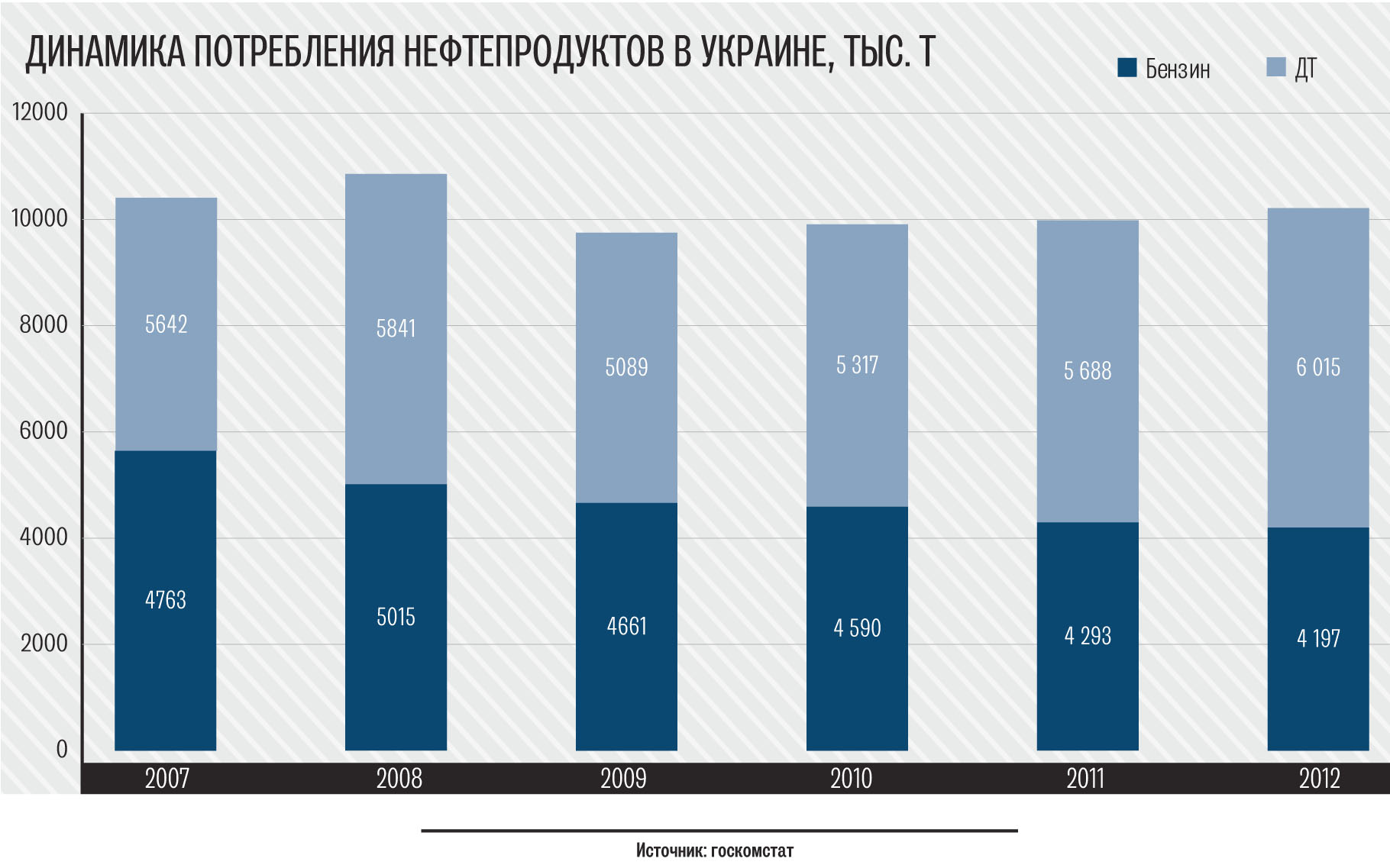

Именно так делится новейшая история рынка нефтепродуктов с точки зрения объемов потребления. По данным Госкомстата, общий объем потребления в 2012 г. вырос на 2,3%. Казалось бы, немного, но необходимо учесть, во-первых, рекордные в истории цены, во-вторых, это наибольший прирост с 2009 г., когда рынок рухнул на 10%. С тех пор объемы понемногу растут, но в 2012 г. все еще отстали от 2008 г. почти на 6%.

Что касается структуры потребления, то четвертый год кряду рынок демонстрирует общее снижение спроса на бензины с одновременным увеличением продаж ДТ. Основной вклад в понижательную «бензиновую» динамику делает низкооктановая марка А-76/80, которая, вероятно ,вскоре покинет рынок. За последние 5 лет ее продажи упали в 5 раз, а от ее производства уже отказались практически все НПЗ.

Наиболее знаковой и многообещающей тенденцией является постепенный рост потребления дизтоплива: в 2012 г. объем вырос до 6,015 млн т (+5,7%), превысив результат пикового 2008 г. Причем рост продаж наблюдался как в корпоративном сегменте, так и в частном. И если рост промпотребления можно объяснить подготовкой к Евро-2012, то популярность на частном транспорте во многом неожиданна. Тенденция имеет продолжение: за 4 месяца 2013 г. продажи бензина населению снизились на 10%, та же динамика и по дизелю… только с плюсом. Похоже, Украина стала на европейский путь, где 70-75% продаж на колонках приходится на ДТ.

Низкий спрос на «тяжелое» топливо отчасти объяснялся стереотипом о его «колхозности», но главным барьером все же было низкое качество. По мере того, как ситуация с качеством улучшалась, росло предложение дизельных автомобилей, а с ним пришел и спрос на продукт. Считать полностью решенной проблему качества ДТ преждевременно, но на рынке уже представлен достаточно широкий перечень моделей – от экономных Logan до больших внедорожников Toyota и Range Rover. По словам автодилеров, переход считающих деньги автолюбителей на дизель задел еще один энерегоресурс – сжиженный газ.

«Категория прагматичных клиентов, желающих экономить на топливе, переориентировалась с газа на дизель», – отмечают в Renault Ukraine.

Как бы там ни было, а продажи автогаза в 2012 г. снизились на 5%.

Дорогая дешевизна

Хотя в последние годы требования к качеству топлива значительно выросли, все же цена имеет главное значение для потребителя. Упомянутый перелом в структуре снабжения рынка в 2005 г. и рост импортных поставок усилили связь с мировыми котировками. Розничная цена топлива в Украине на 55% состоит из стоимости топлива на границе, которое в свою очередь закупается в жесткой привязке к европейской котировке. Например, концерн Orlen основную часть поставляемого в Украину топлива продает на год вперед по формульным контрактам на основе открытых котировок. Как показывает анализ, оптовые цены реагируют на значимые изменения внешнего рынка с двухнедельным лагом, розничные – месячным и более в зависимости от уровня запасов у операторов.

«Цены в Украине равны европейским, если сравнивать их без налогов, потому что мы тоже импортеры и покупаем нефтепродукты и сырье по одним и тем же котировкам и у одних и тех же производителей», – говорит президент «Объединения операторов рынка нефтепродуктов» Леонид Косянчук.

А вот налоги на нефтепродукты в СНГ и странах ЕС сильно отличаются, с чем и связан заметно отличающийся уровень цен на АЗС для потребителей. Например, если на начало июня 2013 г. в Украине цена литра бензина А-95 содержала 31% акцизного налога и НДС, то в Европе эта доля часто зашкаливает за 60%. Лидеры налогообложения топлива в Европе и одновременно самые «дорогие» для автомобилистов страны – Турция, Великобритания, Голландия, Италия, Греция, где цены на бензин в последний год крутятся у отметки €2/л. В свою очередь Украина удерживает минимальную ставку акциза на дизтопливо, которая в 2012 г. была в 10 раз ниже, чем в среднем по Евросоюзу, а также ниже, чем в России и Беларуси. Последние являются недосягаемыми лидерами по дешевизне нефтепродуктов, поскольку располагают дешевой нефтью. Украина занимает почетное третье место по дешевизне топлива в Европе и СНГ.

Третьей составляющей цены на АЗС являются затраты и прибыль операторов, на которые суммарно приходятся 10-15% розничной цены (1,0-1,50 грн/л). Ритейлеры весьма неохотно раскрывают уровень рентабельности, но оценить еще можно в широком диапазоне 0,5-1,0 грн/л. Маржа непостоянна и может достаточно сильно изменяться как в сторону роста, так и снижения. Кроме того, для этого бизнеса крайне важным показателем являются объемы потребления. Однозначной нормы заработка у топливных ритейлеров нет еще и потому, что сети имеют разную систему закупки, логистики и эксплуатационных затрат. Например, уровень зарплат персонала АЗС по стране может отличаться в разы, тогда как цены внутри сети, как правило, одинаковы.

Нам любые дороги дороги

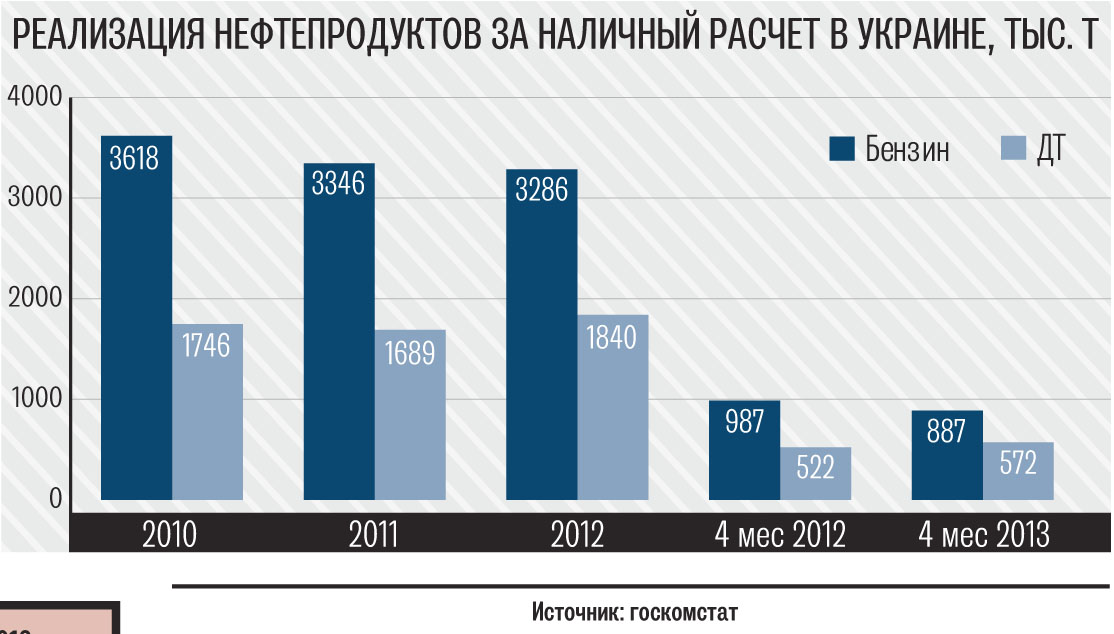

Внимание властей и общественности к рынку нефтепродуктов всегда было пристальным, а в последнее время усилилось еще по одной причине. В Украине акцизы с продажи нефтепродуктов являются ключевой статьей доходов специального фонда дорожного строительства. Катастрофическое состояние дорог автоматически вскрыло проблемы с наполнением упомянутого фонда. По итогам 2012 г. Министерство финансов Украины оценило объем теневого рынка бензина почти в 1 млн т, или в 22%. В I квартале 2013 г. поступления акциза снизились на 36% по сравнению с аналогичным периодом 2012 г. Как это возможно? Дело в том, что на рынке для теневиков созданы все условия. Качество топлива на АЗС не контролируется, тем самым открывается путь на рынок фальсификату. Нефтеперерабатывающие заводы лишены пристального контроля за объемами поставляемого сырья и выпускаемых нефтепродуктов. Призрак же контрабанды бродит по рынку на протяжении всей истории его существования. Имя фирмы «Ливела», полгода ввозившей топливо без налогов по решению суда, навсегда останется в нашей памяти. Работают и вполне легальные механизмы по «оптимизации» акциза: государство стимулирует выпуск так называемых альтернативных топлив с увеличенной долей спиртосодержащих компонентов и с нулевой ставкой акциза…

Предложения по поводу выхода из ситуации у чиновников стандартные – повысить налоги. Однако данные инициативы встречают ожесточенное сопротивление общественности, в связи с чем Николай Азаров, Минфин и Минэкономики в минувшем мае были вынуждены выступить со специальными заявлениями об отсутствии планов по увеличению акцизов на топливо. Но как решить проблему сбора топливных налогов? Приз за эффективное решение достойный – наполнение бюджета, повышение качества топлива и поддержка украинских НПЗ, не выдерживающих конкуренции с контрабандой и фальсификатом.

Сергей Куюн, газета «Капитал», 17 июня 2013 г.

.jpg)

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти