Автогаз в Украине: важный и уязвимый

Взлет популярности сжиженного газа, безусловно, стал главным событием топливного рынка с 2010-го.

В прошлом году продажи автогаза уверенно превысили спрос на бензин, а стабильность его поставок в страну стала элементом энергетической безопасности. Но, очевидно, ненадолго.

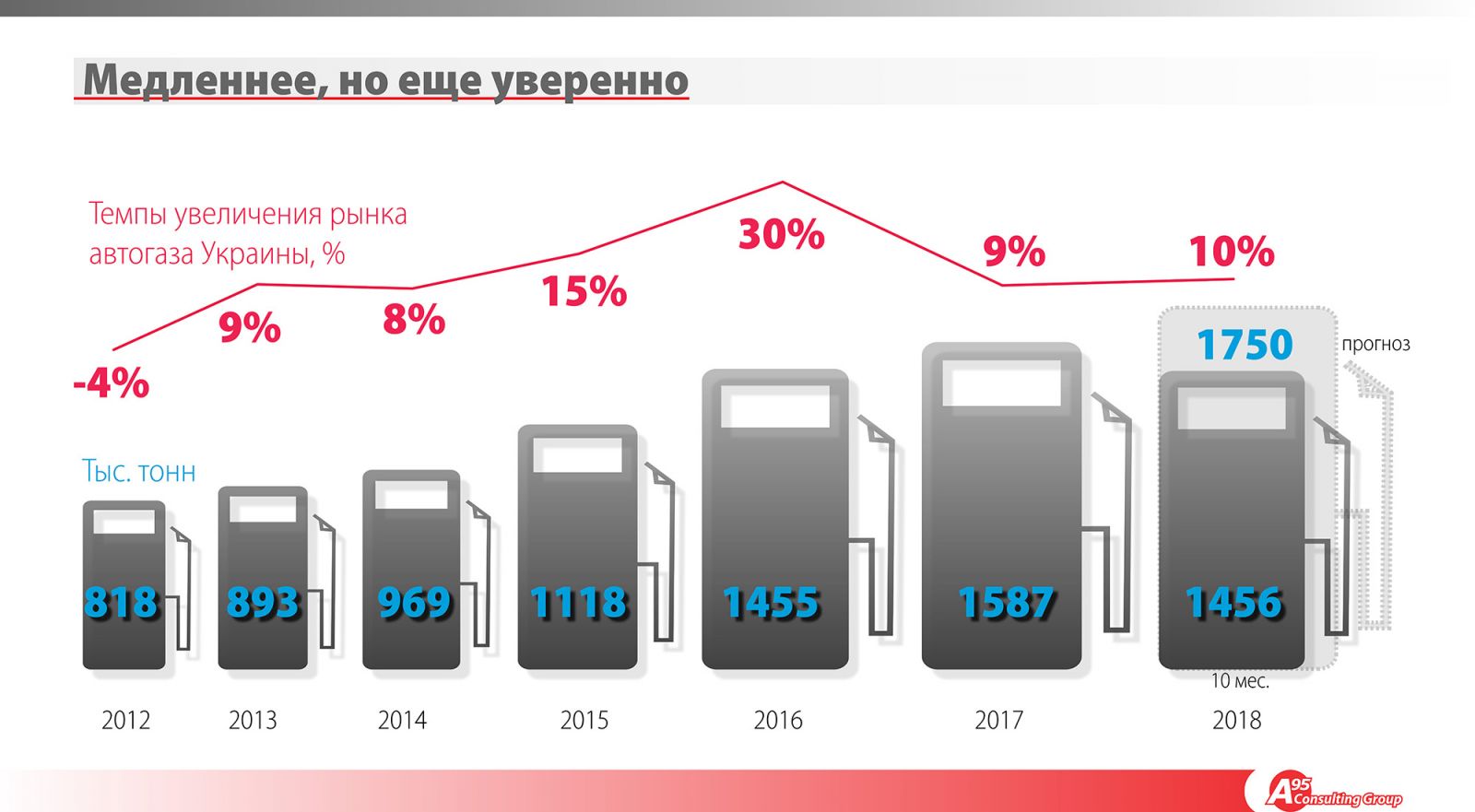

В 2017 г. рынок LPG (сжиженного углеводородного газа, СУГ) в Украине изрядно штормило. 2018-й, уже можно сказать, удалось пройти сравнительно гладко. Пока не обещает кризисов и 2019-й. Однако растущая зависимость от поставок из России — один из вызовов, с которым стране придется столкнуться в будущем году. Дать прогноз на обозримую перспективу и обозначить слабые места удалось в ходе LPG Ukraine 2018 — центрального форума участников украинского рынка СУГ.

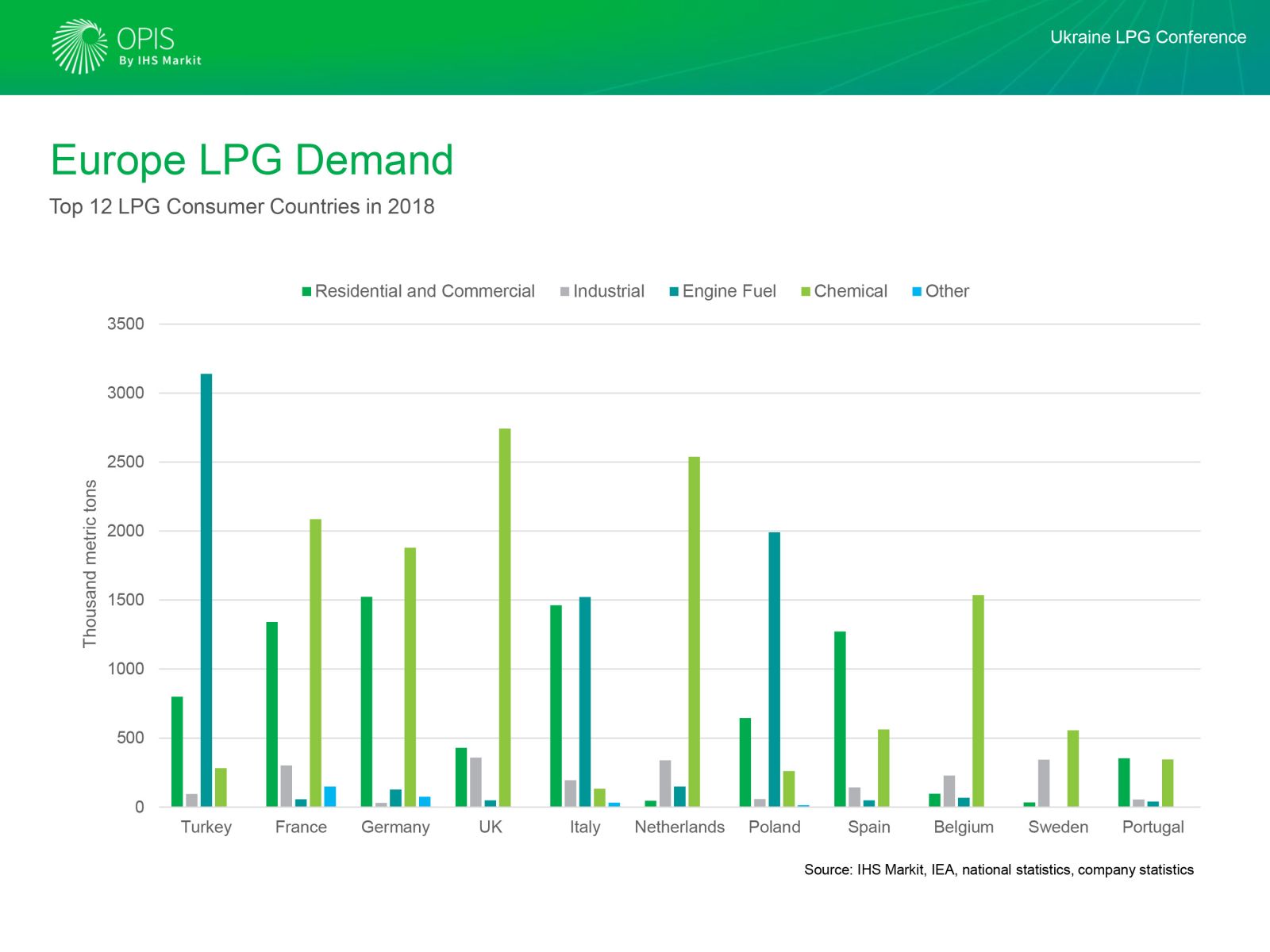

По прогнозам «Консалтинговой группы А-95», в 2018 г. розничные продажи автогаза в Украине достигнут 1,75 млн т, что на 10% больше, чем годом ранее. В Европе по этому показателю мы уступаем лишь Польше, а также Турции. Но основной вектор применения LPG в странах Запада — коммунально-бытовой сектор, а также нефтехимия. Поэтому «автогазовая» Украина по суммарному потреблению СУГ в европейском масштабе занимает девятое место.

Структура потребления сжиженного газа нередко обусловлена ментальными особенностями, сильно отличается в разных странах. Например, недовольные дорогим топливом французы ездить на экономном LPG не считают нужным

НЕскрытая угроза

Пять лет назад, при вдвое меньшем потреблении СУГ, острые дефицитные явления украинскому рынку были практически неведомы. Перелом произошел в 2017 г., когда за растущим потреблением перестали успевать система снабжения рынка и инфраструктура. В ситуации, когда ценники штурмовали исторические максимумы, ZN.UA подробно разбиралось ранее.

Как ни странно, десятипроцентный рост спроса в 2018-м система снабжения прошла сравнительно гладко. Даже когда цены снова подобрались к

17 грн/л, на какой-либо дефицит ресурса в стране не было и намека.

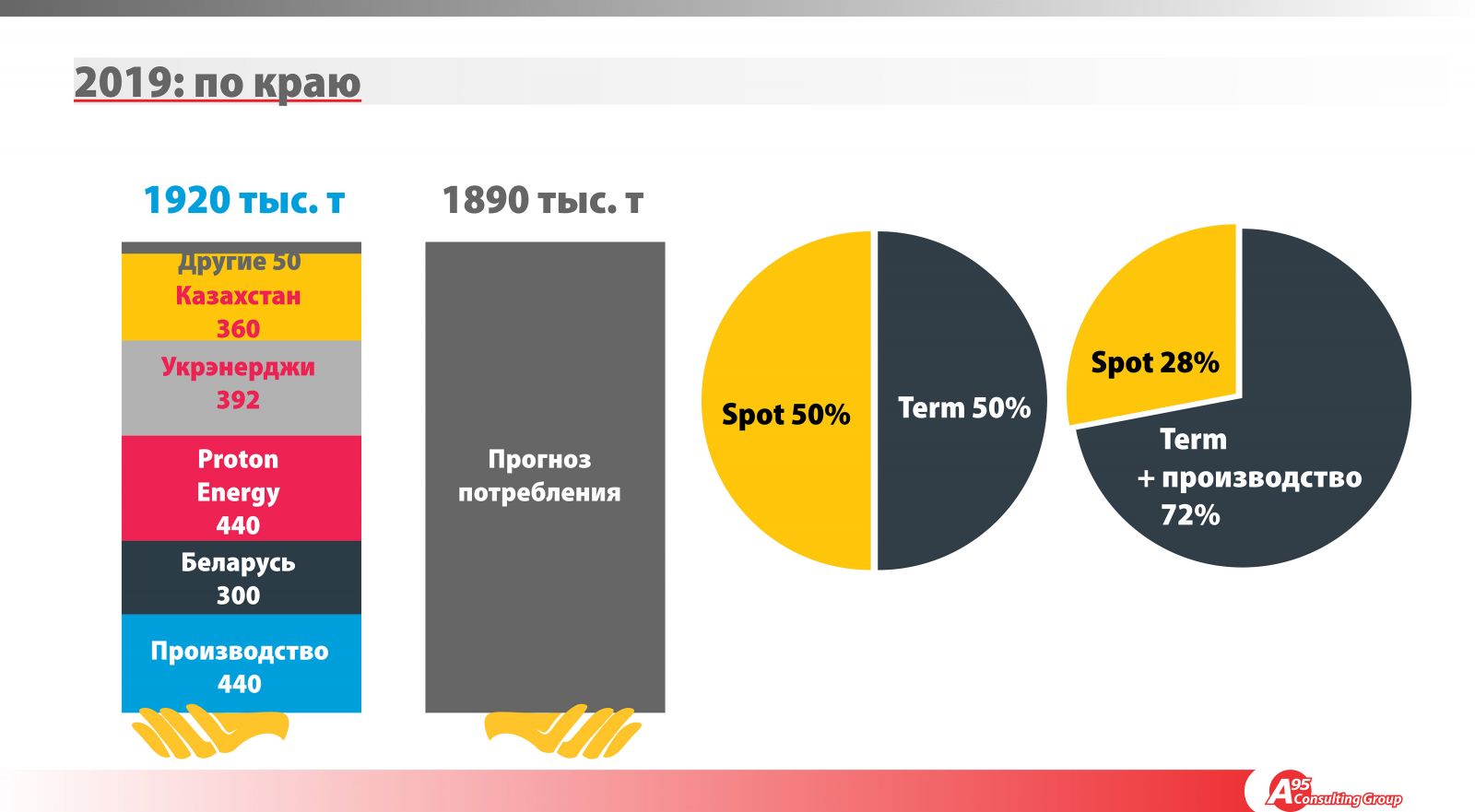

Основная причина такой устойчивости — увеличение поставок ресурса по длинным формульным контрактам. Сначала силами Proton Energy Group S.A., поставляющей сжиженный газ «Роснефти», а потом и казахского «Тенгизшевройла». В итоге доля прогнозируемого объема поставок СУГ была доведена до 40%.

Растущий рынок автогаза уперся в возможности инфраструктуры в 2017 г., из-за чего произошел масштабный сбой. В 2018 году была высокая вероятность повторения кризиса, однако его удалось избежать

Пасьянс источников поставок показывает, что для обеспечения прогнозного потребления в 2019 г. украинского рынка СУГ на уровне 1,85–1,89 млн т ресурса хватит. Но тревогу вызывает неизбежно растущая зависимость от РФ, приобретающая критические масштабы.

Географическое положение Украины прочно закрепило ее в сфере энергетического влияния России (в том же положении находятся все страны в радиусе 2–3 тыс. км от углеводородного гиганта). Весь рост украинского рынка СУГ в последние годы был обеспечен в основном за счет российского ресурса, в результате чего в 2016-м доля заводов РФ достигла пика в 55%.

Из-за ограничения поставок силами российской Федеральной службы по техническому и экспортному контролю (ФСТЭК) в июне 2017 г. доля российского СУГ в Украине стала падать. Тогда, напомню, часть российского газа начала приходить в Украину транзитом через белорусские терминалы. С учетом транзитного объема влияние РФ на рынке «сократилось» до 39%.

Рекордные цены в Украине привлекли внимание казахских поставщиков, в частности крупнейшего из них — «Тенгизшевройла», который частично заместил российские объемы в 2017–2018 гг. При этом весь казахский ресурс приходит по формульным контрактам, в значительной мере обеспечивая рынку стабильность.

Однако осенью 2018-го россияне провели очередную рокировку экспортных каналов. Сначала в сентябре ФСТЭК дала разрешение «Лукойлу» и «Газэнергосети» («дочка» «Газпрома») на прямую поставку в Украину более 370 тыс. т СУГ в год. Крупнейшим получателем по свежим разрешениям стала компания «Укрэнерджи», импортирующая ресурс… через кипрскую Tradeluxo Limited. В «Укрэнерджи» считают, что весь доступный объем вряд ли пригодится. «Все определит конъюнктура рынка», — говорил представитель компании.

Но уже с ноября 2018 г. россияне перекрыли реэкспорт своего СУГ в Украину через Беларусь, на который приходилось до 15% в балансе украинского рынка.

Изменение вектора поставок будет иметь несколько эффектов. Например, оно уже немного снизило контрактные цены на российский СУГ на 2019 г. Вроде бы неплохо для нас. Но, с другой стороны, охладило интерес казахов к украинскому рынку, и они значительно урезали предложения по длинным контрактам на 2019-й. К слову, корзина поставок «Укрэнерджи», как ожидается, будет на 80% состоять из TERM-контрактов.

Суммарно по длинным договорам в 2019 г. ожидается поставка более 50% от потребностей страны в СУГ, а вкупе с контрактами на газ внутренних производителей доля «прогнозируемого» ресурса составит около 70%. Это вселяет надежду на спокойствие в будущем году.

Для покрытия потребностей Украины в 2019 г. хватает ресурсов. Высокая доля прогнозируемых поставок дает высокие шансы на прохождение года без острых кризисов

Трудная, но важная альтернатива

В этом случае, как и в любом другом, когда речь идет об энергоносителях, есть и другая сторона медали — усиление зависимости Украины не только от российского ресурса, но и непосредственно от РФ. Этот риск и ранее висел над Украиной и ее топливным рынком, но теперь он стал очевидным и крайне некомфортным.

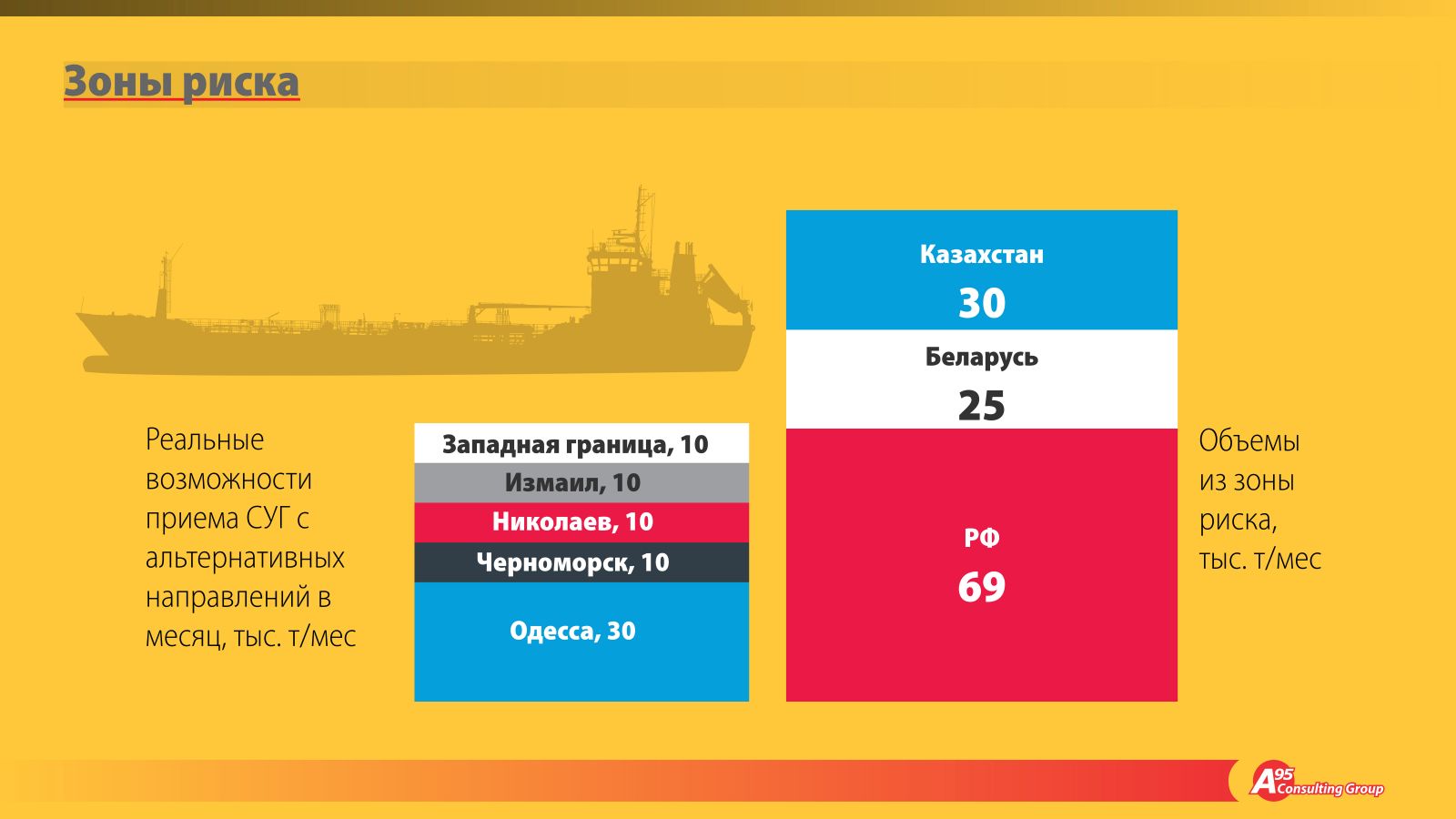

Трейдеры опасаются, что частично или полностью выданные российской ФСТЭК разрешения могут быть в момент отозваны. Учитывая, что транзит через Беларусь закрыт, ближайшими источниками поставок будут Польша и поставки морем, но эти каналы полноценно восполнить дефицит не смогут.

Опыт предыдущих лет показал, что для эффективного импорта сжиженного газа с моря мало наличия портов. Диверсификация поставок в 2017-м уперлась в несостоятельность железнодорожной инфраструктуры, — оперативно разгрузить крупный танкер просто не удается. Реальный потенциал приема сжиженного газа с моря и западной границы (из Польши, Венгрии, Словакии, Румынии) не превышает 70 тыс. т в месяц. Это на 15–20% меньше прогнозного объема импорта СУГ из РФ в пиковые месяцы потребления. В перспективе альтернативные поставки можно увеличить, но на это потребуется время.

В зоне риска также находятся белорусские производители, входящие в «союзное государство» с РФ, а также Казахстан, ресурс которого целиком и полностью транспортирует РФ.

Что же будет при реализации пессимистического сценария? Во-первых, по аналогии с газом природным российский СУГ найдет вход в Украину с другой стороны, пускай и по несколько большей цене.

«Если в Украине будет цена значительно выше, чем в Польше, то в первую очередь польские трейдеры развернут сюда потоки российского и казахского газа. Но на это нужно больше времени, поскольку избытка или запасов ресурса на рынке нет, его нужно сформировать», — считает польский эксперт нефтегазового рынка Марчин Завиша.

Во-вторых, преимущество автогаза над тем же дизелем в том, что автомобиль на газе легко переходит к работе на бензине, которого на внутреннем и внешних рынках в избытке.

Перспективы Украины по быстрому замещению российского газа призрачны. В зоне риска также поставки из Казахстана и Беларуси

Заокеанский газ

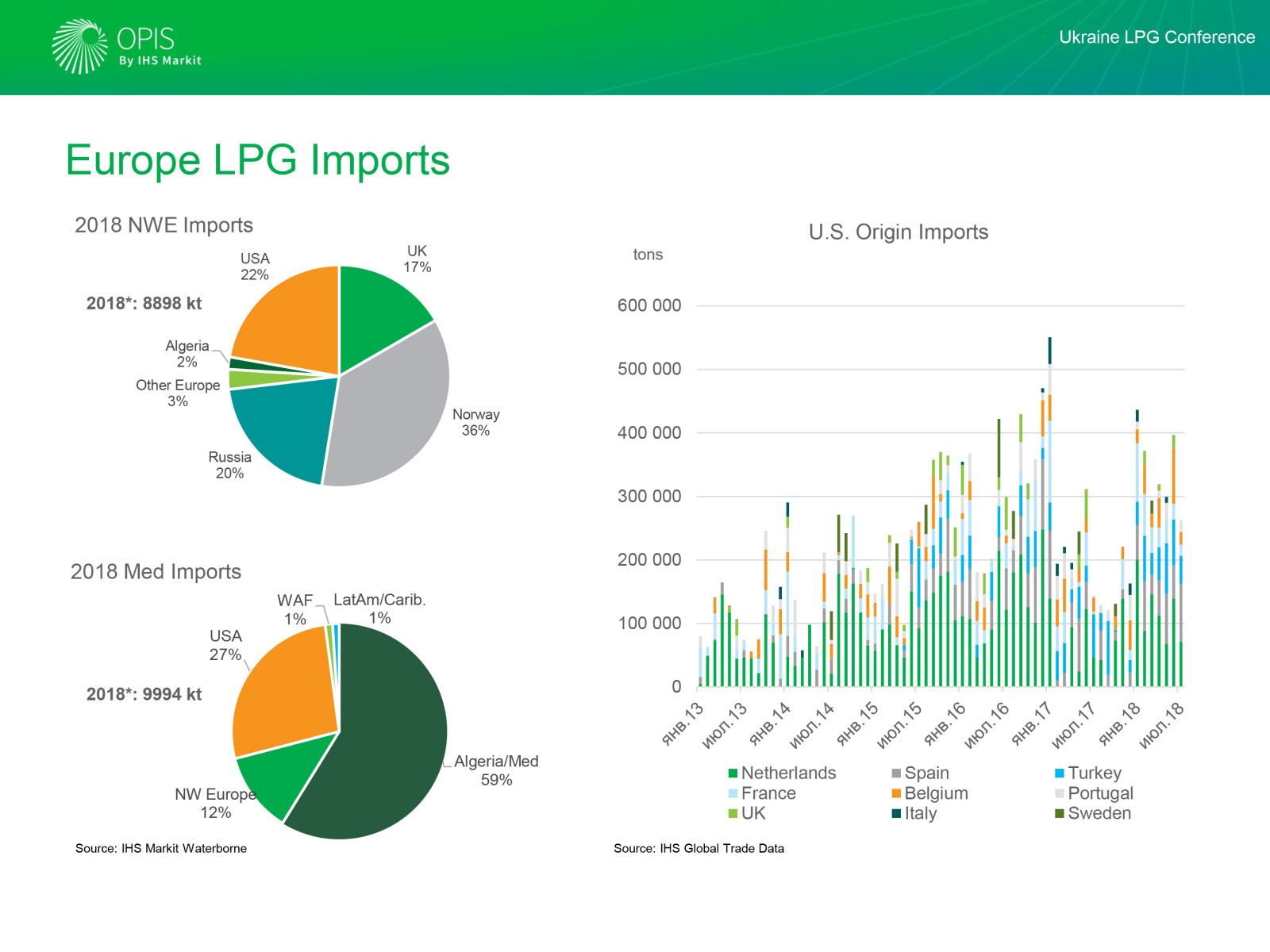

В контексте поиска альтернативных путей снабжения рынка стоит упомянуть продолжающуюся революцию в диверсификации поставок LPG. США, утопающие в этом продукте (а не только в LNG), активно наращивают экспорт, в том числе в Европу. По словам управляющего редактора по СУГ в Европе агентства OPIS Карен Танг, избыток пропан-бутана в США привел к строительству в стране нескольких мощных морских экспортных терминалов. Теперь американские танкеры теснят в Североморском регионе норвежских и российских производителей, а в Средиземноморье — африканских. «По итогу 2018 г. Европа импортирует более 19 млн т СУГ, из которых четверть — из США», — говорит К.Танг.

9000+ километров –не помеха для американского газа. Танкерные партии из США все больше заполняют рынок Европы. Для Украины этот ресурс практически недоступен из-за отсутствия инфраструктуры

Двух «лодок» (так называют танкеры) по 40 тыс. т Украине хватило бы, чтобы закрыть месячную потребность в сжиженном газе. Более того, цена американского ресурса в Украине в большинстве случаев будет конкурентоспособной, уверяют эксперты.

Проблема в другом: у нас нет портов, способных принять такие суда. Да и с нашей «Укрзалізницею» оперативно развезти импортное топливо практически невозможно.

Американские поставки уже активно регулируют рынок Польши: при неадекватном росте цен на российский ресурс поставки с моря сбивают температуру на рынке. Аналогичным образом происходит и в Турции, и в Италии, которые находятся под влиянием доминирующего в регионе алжирского гиганта Sonatrach.

Внутренние резервы

Одной из причин нынешних поисков стабильных каналов поставки импортного СУГ является упадок отечественного производства. C 2010-го по 2017 г. производство сжиженного газа сократилось на 43%. Небольшой прирост в 2018 г. дали мелкие производители, но флагманы отрасли — «Укрнафта» и «Укргаздобыча» — продолжают терять объемы.

Из-за недофинансирования в разведку и бурение «Укрнафта» ежегодно снижает выпуск СУГ на 10–15%, за первое полугодие 2018-го падение составило 18%. Крупнейший актив компании — Гнединцовский ГПЗ — из-за недогрузки сырьем уже год балансирует на грани остановки. При этом менеджменте «Укрнафты» хороших новостей никто на рынке не ждет.

Более позитивно выглядит производственная картина в «Укргаздобыче» (УГД). Как сообщил на форуме LPG Ukraine 2018 директор по коммерции УГД Сергей Федоренко, на 2020 г. запланирован запуск нового мощного Крестыщенского ГПЗ. Установка будет извлекать СУГ из природного газа на одноименном месторождении в Харьковской области. Впервые планы по строительству завода были озвучены в 2013-м компанией «Карпатыгаз», тогдашним оператором месторождения, однако до недавнего времени начать работы не удавалось, в частности из-за судебных споров.

«Сегодня все суды завершены, и месторождение уже в управлении «Укргаздобычи». В этом году мы заканчиваем разработку проекта, в следующем заказываем оборудование и монтируем его. Запуск в 2020-м», — заявляет С.Федоренко.

Планируется, что уже в 2020 г. новый завод «Укргаздобычи» произведет более 60 тыс. т пропан-бутана, а после выхода на проектную мощность ежегодно будет производить 108 тыс. Это 75% нынешней мощности всех заводов «Укргаздобычи»!

Впрочем, производить пропан-бутана компания могла бы еще больше. Основное сырье для его производства «Укргаздобычей» — природный газ, и увеличение его добычи могло бы значительно усилить отечественного производителя на чувствительном социальном рынке. Но этому активно противодействует… государство! Из ожидаемых 60 лицензий на новые нефтегазовые площади в 2016–2018 гг. «Укргаздобыча» получила всего 17. При этом ни одной площади в Полтавской области, где сосредоточены основные добывающие активы УГД. Полтавская областная рада отклонила 63 заявки госкомпании на получение новых участков, допустив к недрам фирмы с сомнительным бэкграундом. Из-за отказа местных властей «Укргаздобыча» была вынуждена дважды пересматривать планы по добыче газа на 2018 г., снизив прогноз с 16,5 до 15,5 млрд кубометров.

Кроме очевидной пользы от миллиарда кубометров отечественной добычи, недополученный объем мог бы добавить в производственный результат «Укргаздобычи» 20–25 тыс. т сжиженного газа. Однако государственная политика приказала компенсировать потери импортом. Из России?

* * *

Важность сжиженного газа как социального моторного топлива в Украине трудно переоценить. Благодаря его доступности, миллионам граждан в период экономического кризиса удалось сохранить затраты на топливо на уровне довоенного 2013-го. Сбой поставок СУГ в августе 2017 г. и последовавший рост цен уже позволил замерять настроения украинского населения, а бунты во Франции показывают, чем может закончиться народное недовольство дорогим топливом. Особенно если эту тему постоянно подогревают. В нашем случае, вероятно, даже не потребуется особых усилий — достаточно РФ прекратить или максимально сократить экспорт СУГ и его реэкспорт через Беларусь.

На этом фоне откровенно странно выглядит политика государства, точнее, ее отсутствие. Топлива, на котором ездит треть страны, в поле зрения властей просто нет, а чиновники до сих пор не всегда различают даже аббревиатуры LPG и LNG. В таких условиях протесты «евробляхеров» (причина которых имеет другую природу, принципиально отличную от французских бунтов) покажутся робкими росточками протестных настроений. Можно не сомневаться в том, что желающие вырастить протестные ростки быстро найдутся.

Готова ли власть вести борьбу на всех фронтах? Понимает ли, в какой хаос может ввергнуть граждан и страну?

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти