Закон про підвищення податків підписано

28 листопада президент України підписав законопроєкт про підвищення податків №11416-д. Про це повідомив заступник голови податкового комітету ВР Ярослав Железняк.

Закон набере чинності після публікації 30 листопада.

Раніше президент підписав закон про державний бюджет на 2025 рік.

Нагадаємо, законопроєктом №11416-д передбачається зокрема встановлення щомісячних авансових внесків із податку на прибуток з АЗС (за кожну):

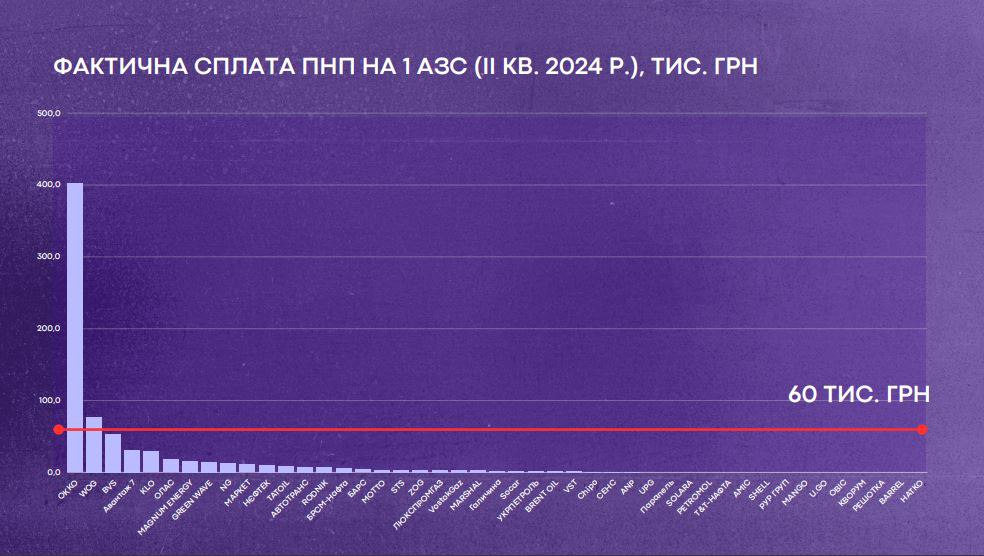

а) обсягом 60 тис. грн за кожне місце, крім випадків, передбачених підпунктами «б» і «в»;

б) для місця роздрібної торгівлі пальним, на якому здійснюється реалізація винятково скрапленого газу, – обсягом 30 тис. грн за кожне місце;

в) для місця роздрібної торгівлі пальним, на якому здійснюється реалізація кількох видів пального і при цьому частка реалізації скрапленого газу у літрах, приведених до температури 15°C, у загальному обсязі реалізованого протягом попереднього місяця пального становить 50% і більше, – обсягом 45 тис. грн за кожне місце.

У разі якщо сума авансового внеску, попередньо сплаченого протягом звітного (податкового) року, перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) рік, сума такого перевищення не переноситься у зменшення податкових зобов’язань наступних податкових (звітних) періодів.

Окрім цього, сума сплачених авансових внесків з податку на прибуток не підлягає поверненню платнику податку як надміру та/або помилково сплачені податкові зобов’язання, не може бути зарахована в рахунок інших податків і зборів (обов’язкових платежів).

Ініціатива з авансового ПнП виникла у відповідь на масове ухиляння роздрібних операторів від сплати податку на прибуток. Згідно з даними Тимчасової слідчої комісії парламенту під головуванням Ярославам Железняка, більшість роздрібних мереж є безприбутковими або декларують мінімальну сплату ПнП.

За розрахунками Консалтингової групи «А-95», запровадження авансового ПнП не призведе до зростання цін, проте забезпечить держбюджету 250-300 млн грн щомісяця.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти