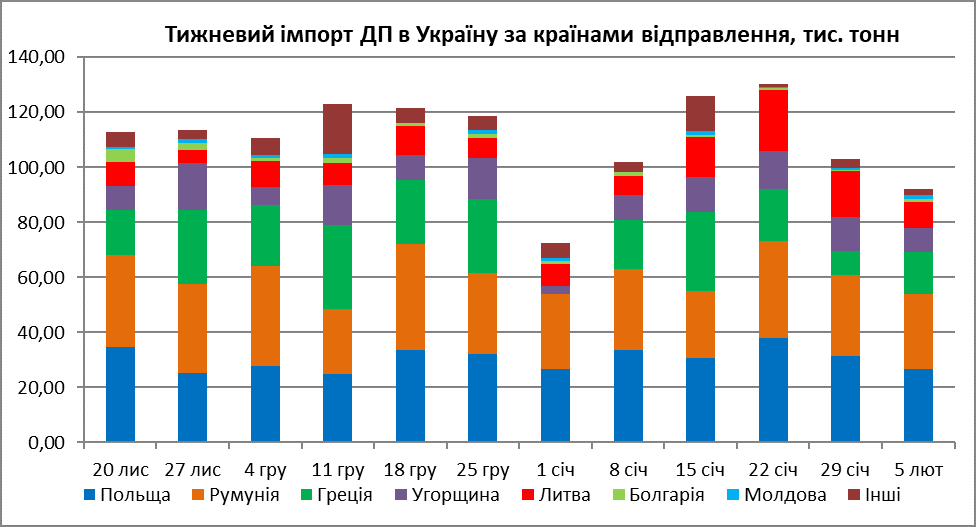

Типовий лютий: продажі ДП падають

Щастя польських і балтійських постачальників дизпального тривало недовго. Після зняття блокади з польсько-українського кордону в середині січня трейдерам вдалося дещо збільшити реалізацію палива. Та вже на початку лютого продажі забуксували, оскільки український ринок наразі не в змозі проковтнути більше. Відповідно навіть попри об’єктивне зростання зовнішніх цін внутрішній ринок поки що слабко реагує, про що свідчать оперативні моніторинги Консалтингової групи «А-95».

«Це типовий лютий, ринок перелитий пальним», — каже представник литовської компанії про причини ринкового анабіозу.

Збільшенню реалізації закордонного ресурсу не сприяє й зростання цін: 9 лютого європейські котирування ULSD перетнули позначку в $900/т. Минулого тижня на польсько-українському кордоні відновилися страйки. На зміну польським перевізникам прийшли рішуче налаштовані фермери, які 20 лютого планують перекрити вже всі КПП.

У середині лютого автомобільні партії дизпального на східних терміналах Польщі пропонувалися з преміями $75-85/т до котирувань CIF, що відповідає рівням початку місяця. Польські трейдери повідомляють про зменшення продажів.

«У лютому пальне продається гірше порівняно з січнем. Крім того, через здорожчання деякі клієнти не хочуть купувати», — кажуть у польській компанії.

Учасники ринку повідомляють, що через стрімке зростання котирувань окремі угоди на польських терміналах укладалися з націнками +$50/т до CIF NWE.

На польському ринку ціни також зростають. Протягом тижня базова гуртова ціна на дизельне пальне зросла на 208 зл/м3 (+$61/т), до 5 459 зл/м3 ($1 144/т). Спред з котируванням CIF від початку лютого зменшився на $12/т і становить $235/т.

Компанія Orlen Lietuva 12-18 лютого відвантажує автомобільні партії дизпального з націнками $75-87/т до котирувань CIF, це на $24-25 більше від попереднього тижня.

Литовський виробник підвищує премії з кінця січня, коли на Мажейкяйському НПЗ сталася аварія. Як наслідок, цього тижня пропозиція Orlen Lietuva менш приваблива порівняно з польськими трейдерами.

На дунайських терміналах минулого тижня націнки на автомобільні партії не змінилися й становлять $100-110/т до середземноморських котирувань CIF. Трейдери кажуть, що охолодження попиту відчувається й на півдні. У лютому обсяги надходження ресурсу на термінали зменшилися порівняно з січнем.

У Констанці автомобільні партії дизпального продаються за +$70-80/т. На терміналах Роман і Фундуля продукт пропонується з націнками +$125-130/т і +$110-115/т відповідно.

Блокування польсько-українського кордону підтримуватиме попит на залізничні партії дизпального й може сприяти зростанню продажів з південних базисів. Водночас дефіциту палива очікувати не варто через достатні запаси й низький попит на внутрішньому ринку. Досвід минулого року, коли страйкували польські перевізники, показав, що ринок гідно долає подібні кризи. Між тим, у разі збереження поточних цін у Європі український ринок буде змушений реагувати, оскільки поточна закупівельна вартість уже вища за ціни на деяких АЗС.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти