Слідом за ф’ючерсами: ціни на дизель знову зростають

Різке падіння котирувань дизельного пального на початку тижня було нівельоване зростанням наприкінці. Причиною став розворот ф’ючерсів на газойль, які на обід 1 листопада становили $685/т, хоча ще декілька днів тому були $640/т. Український ринок не забарився, додавши 0,6-0,8 грн/л. Більшої впевненості трейдерам додало зменшення обсягів імпорту.

«Сьогодні (1 листопада – ek) усі відреагували на газойль і вийшли на ринок із суттєвим плюсом. Споживачі не були готові, тому поки продажів немає (станом на 14:00 – ek), але ще не вечір», – зазначив один із великих трейдерів на півдні.

«Загалом протягом тижня продажі були не дуже активними, потрохи продаємо кожного дня», – розповів інший.

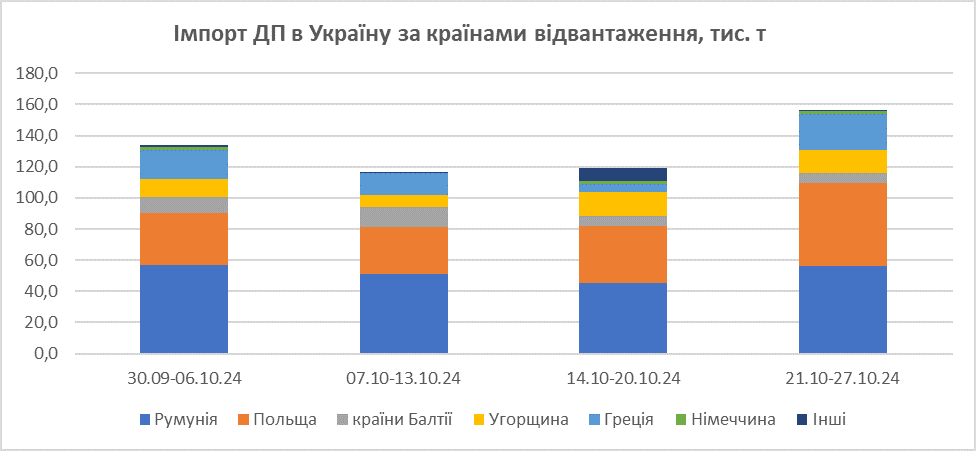

Зі слів представників паливних компаній, цього тижня ресурсу зайшло менше. Однією з причини є затримка на декілька днів у Констанці через відсутність ресурсу й очікування відвантажень наступного вантажу. Згідно з наявними даними, з 28 по 31 жовтня було імпортовано 82,36 тис. т, тоді як минулого тижня близько 108,27 тис. т. При цьому обсяги з півдня знизилися на 15%, з 47,24 тис. т до 40,21 тис. т.

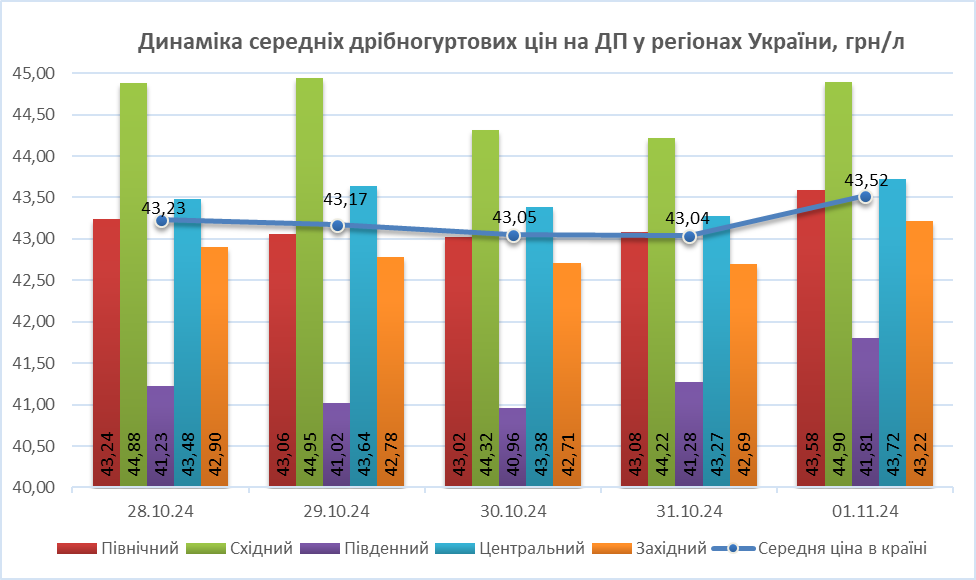

Станом на 1 листопада на півдні ціни на ресурс становили 41,05-41,70 грн/л. Але лунали пропозиції й нижчі. Як розповіли на ринку, компанія «Агророзвиток», яка є посередником, вийшла з пропозицією міжсезонного грецького дизелю за 40,99 грн/л. Нижче за більшість продавала пальне з відвантаженням 3 листопада і «Єксон»: 41-41,20 грн/л.

У більшості ж компаній ціни стартували від 41,50 грн/л. З такою пропозицією виходили УНТК, «Нексен Ойл», «Солар Ойл», ОККО, «Дюваль компані».

На заході вартість коливалася у межах 41,95-43,40 грн/л. Нижча межа трохи не властиво належала ОККО (Рівненська область).

«Думали, що сьогодні реалізація буде гіршою, бо багато хто закупився вчора. Але продажі були. Якби ціна дозволяла, напевно, продали б ще більше», – зазначив один із трейдерів на заході.

Постачання

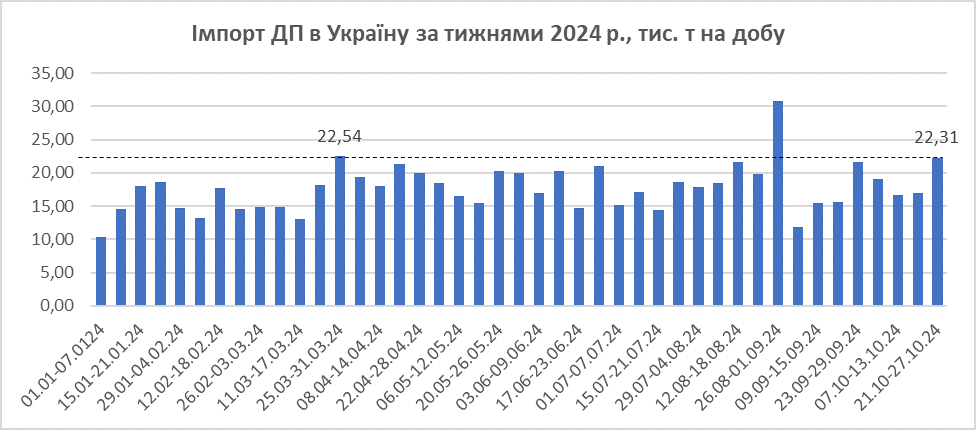

Минулого тижня постачання дизелю було одним із найбільших цього року, не беручи останній «передакцизний» тиждень серпня.

З 21 по 27 жовтня середньодобове постачання дизпального становило 22,31 тис. т (+31% порівняно з тижнем раніше), які майже порівно розділили між собою захід і південь.

Суттєво зросли постачання з основних топових напрямків: Румунії, Польщі й Греції на 25%, 42% і в 4 рази відповідно, до 56,4 тис. т, 52,8 тис. т і 23,2 тис. т.

Orlen Lietuva поки не вийшла на свою виробничу потужність після планового ремонту, який розпочався на початку жовтня. Коли завод вийде на стабільну роботу, поки невідомо.

Через низькі котирування 28-29 жовтня вартість литовського пального знизилася на $21/т, до $707-725/т залежно від базису. Водночас пропозиції від українських трейдерів здешевшали на 0,80-0,90 грн/л. Наприклад, УНТК на своєму telegram-каналі підкоригувала вартість на 0,90 грн/л, до 39,50-40,20 грн/л.

Перехід на зимову марку майже завершився, що відчувається зі зменшення пропозицій «літа». «Зараз є можливість установити на ринку баланс, врахувавши зменшення попиту в листопаді. Треба враховувати це під час планування постачань, бо інакше знову будемо з профіцитом і нульовою маржею», – зазначив засновник компанії «Мартін Трейд» Володимир Порайко.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти