Розпрягайте, хлопці: гуртовий ринок закладає основу для охолодження на АЗС

Протягом тижня гуртові ціни на дизпальне зберігали нисхідний тренд через шестиденне просідання зовнішнього ринку на тлі зниження валютного курсу. Крім того, на вартість тиснуло і збільшення обсягів імпорту пального, особливо на півдні. Розуміючи, що перші декілька тижнів січня будуть майже «нульовими» в реалізації, трейдери намагалися перенести постачання ближче до кінця місяця.

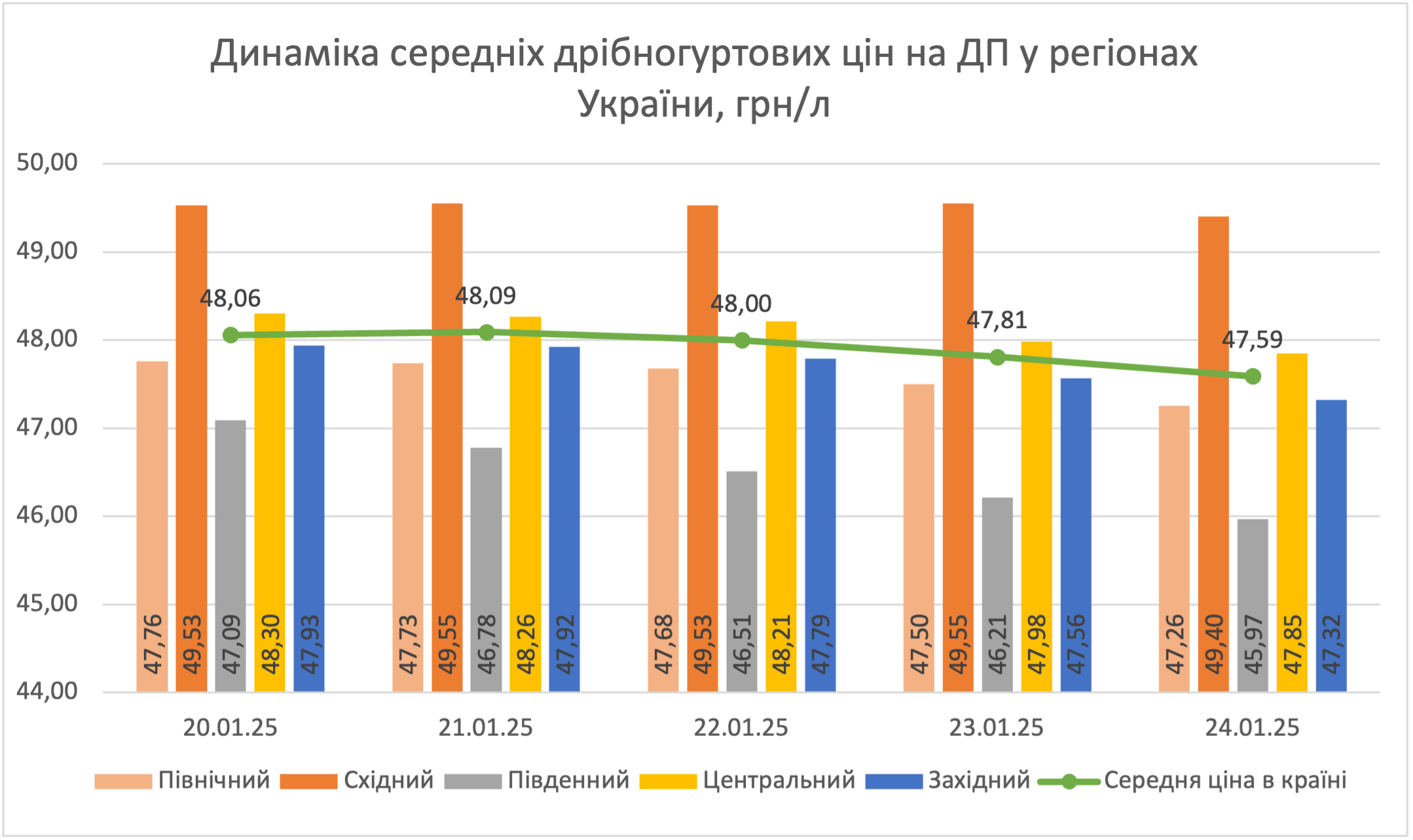

На «ціновому» фронті прогресувало зниження. Середня вартість дизпального знизилася на 0,47 грн/л, до 47,59 грн/л.

Причини очевидні. Європейські котирування втратили $31/т, або 1,30 грн/л, до $704-726/т, а курс долара просів на 0,24 грн/$, до 41,96 грн/$ (станом на обід 24 січня).

Південний пульс

На півдні ціни коливались у межах 45-46 грн/л зі зниженням до 44,50 грн/л. З чуток, саме таку вартість запропонував «Газтрім», далі йшли «Паралель-М ЛТД», «Укройлпродукт» і «Мартін Трейд» з ціною 45-45,10 грн/л.

Пропозиції від 45,40 грн/л і вище не мали попиту. Зі слів одного з імпортерів, який вийшов з вартістю на верхній межі, дешевше взяти паузу, ніж «мінус» завдовжки в 1 грн/л.

За підрахунками enkorr, премія до CIF Med від 23 січня становить $65-101/т, тому пропозиції, які нижче за 45 грн/л, були збитковими.

Західний напрямок мало відрізнявся від південного.

«Якщо більшість часу на заході маржа вища, але продажі менші, то зараз маржа майже така, як і на півдні. Оборот дуже низький. Ми розраховували у січні на 50% зниження продажів, а виявилося більше», – розповів трейдер, який працює на обох напрямках.

Станом на 24 січня пропозиції у прикордонних областях розпочиналися від 46 й поширювалися до 47,20 грн/л. Найдешевшими були не чужі один одному УНТК й «Мартін Трейд». Трохи вище — 46,20 грн/л — Західній паливно-енергетичній компанії. Надбавка до CIF NWE становила $98-126/т, що при продажах на нижній межі не передбачає маржі до нових закупівельних цін.

«На ринку склалася ситуація, коли вигідніше купувати всередині країни, а не везти імпорт. Думаю, у лютому ситуація значно не зміниться. Ресурс продовжує надходити у кількості, яка при наявних уже залишках переливає ринок», – зазначив засновник компанії «Мартін Трейд» Володимир Порайко.

Робимо навпаки

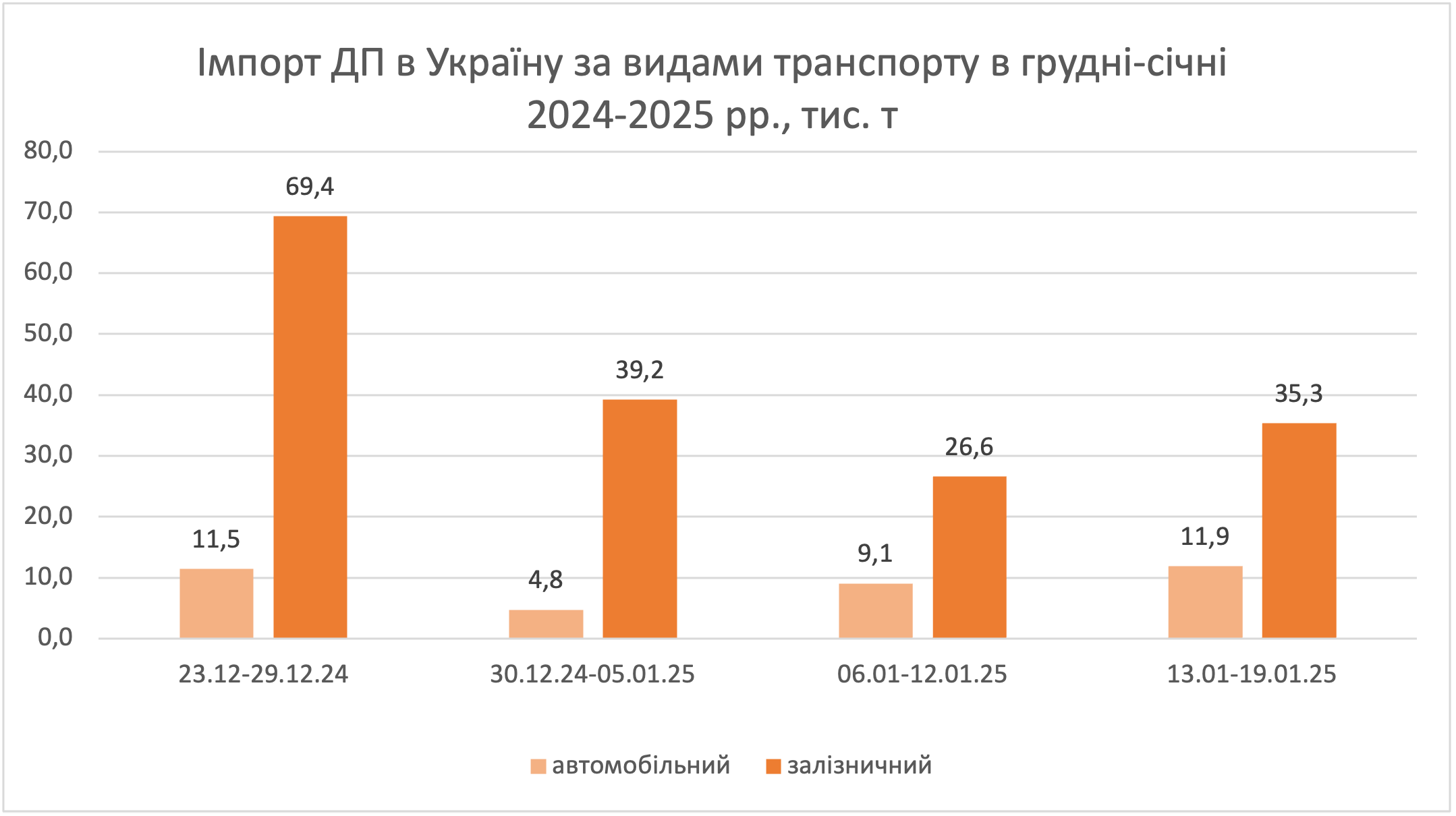

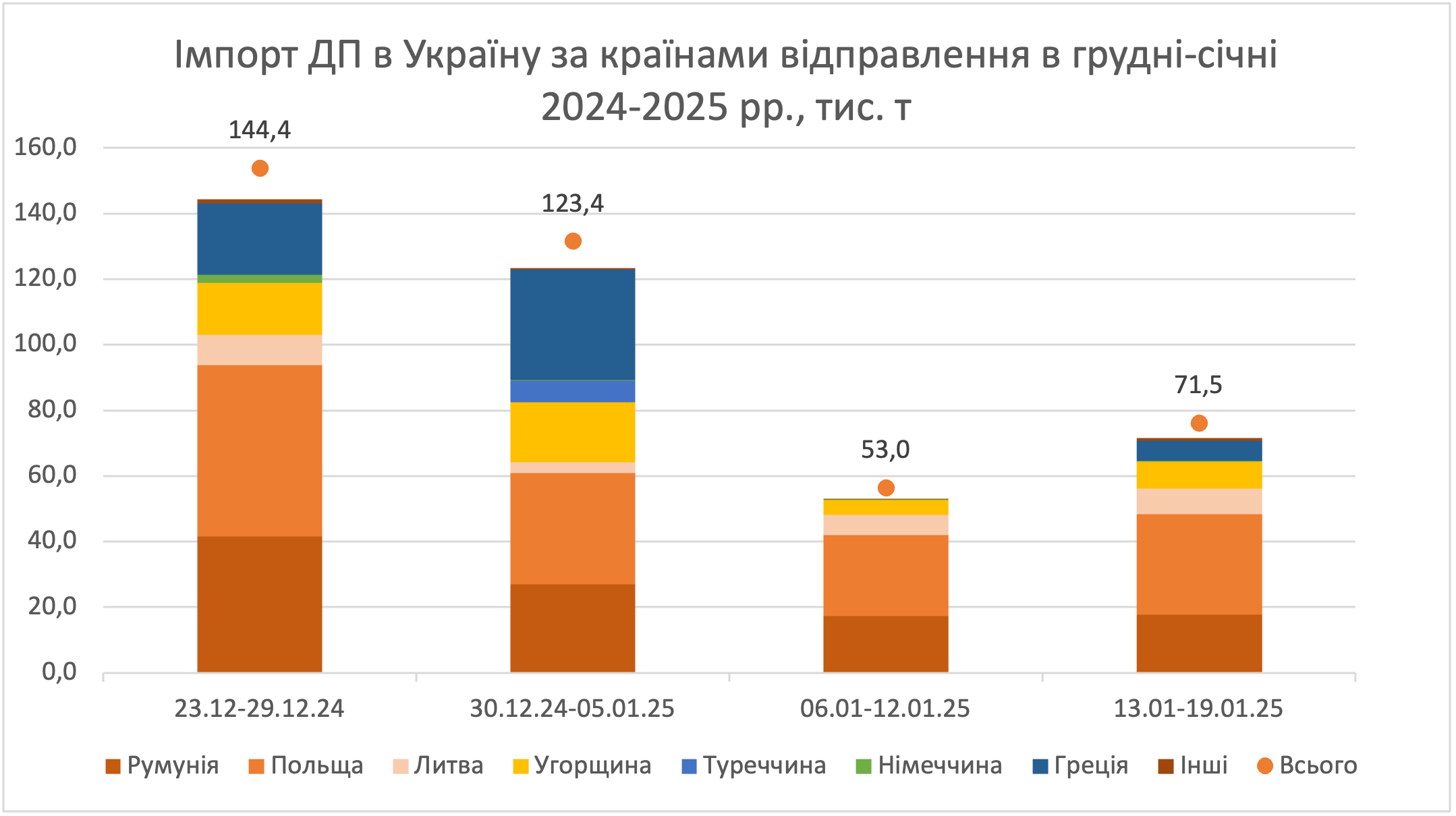

За перші три дні тижня, з 20 по 23 січня, на південні термінали було відвантажено 21,9 тис. т ресурсу, максимальний добовий обсяг сягав 8,35 тис. т. Зазначимо, що за весь попередній тиждень зайшло всього 16 тис. т.

Якщо ж казати про тиждень 13 по 19 січня, то постачання дизелю зросли всіма видами транспорту. Автомобільні обсяги збільшились на третину – до 11,9 тис. т. На 74% показала приріст Литва.

Неабияке пожвавлення спостерігалось на болгарському напрямку – у 6 разів, хоча в абсолютних цифрах це лише 175 т, або 7 бензовозів, що є найбільшим показником з кінця листопада.

13 січня поновилися постачання пального з Греції. Єдиним українським імпортером виступала компанія «Пейд», відвантаживши 6,1 тис. т дизелю Motor Oil (Hellas).

Збільшення постачань і європейських котирувань створює всі умови для охолодження цін на АЗС вже у лютому. Роздрібний цінник дуже високий, і дещо розрядити ситуацію після напруженого січня не завадило б.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти