Налітай, здешевшало: низькі ціни відновлюють попит на ДП

У перші дні осені продажі дизпального в Україну в закордонних трейдерів очікувано впали. Але вже у другій декаді вересня попит на деяких напрямках постачань почав потроху пожвавлюватися. Імпортери відправляють порожні автоцистерни за кордон, оскільки ціни на вересневі партії нижчі за серпневі навіть з урахуванням нової ставки акцизу.

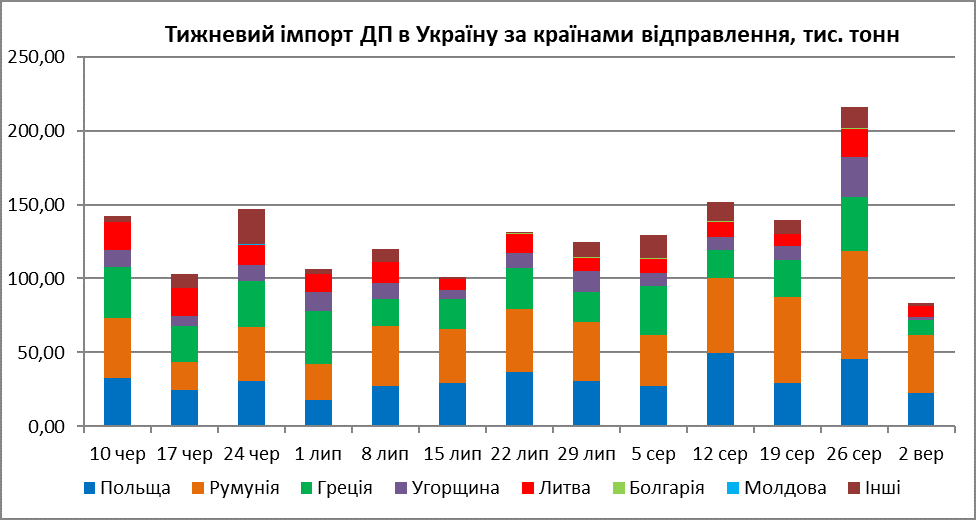

Автомобільні партії дизпального зі східних польських терміналів у першій половині вересня пропонувалися з преміями $60-70/т до котирувань CIF NWE без урахування ескалації. Продажі продукту в польських трейдерів у цей час були меншими порівняно з кінцем серпня, проте й вільних обсягів наразі небагато.

Нагадаємо, німецькі заводи Total у Лойні й PCK у Шведті урізали вересневі постачання дизелю в Польщу через збільшення попиту на внутрішньому ринку.

«Запити від українських компаній є, але в нас уже все продано й немає вільних обсягів», — розповіли в Unimot.

Відсутність ресурсу у найбільшого приватного постачальника позначилася на продажах інших компаній.

«Цього тижня у нас було багато роботи. Українські компанії активно купували дизель», — зазначили в компанії Solumus.

Співрозмовник зазначив, що у жовтні обсяги пропозиції дизелю у компанії будуть обмеженими. На початку жовтня на заводі Total у Лойні стартують ремонтні роботи. Завод Orlen у Плоцьку зменшить виробництво нафтопродуктів приблизно на чверть під час технічного обслуговування у період із 13 вересня по 18 жовтня. Але, як вважають учасники ринку, це не сильно позначиться на постачаннях, оскільки концерн створив необхідні запаси.

Автомобільні партії дизпального 9-15 вересня Orlen Lietuva продає за $720-737/т на умовах FCA. Порівняно з попереднім тижнем ціни впали на $35-36/т через зменшення котирувань. На час встановлення цін премії на автомобільні партії до котирувань CIF становили $33-50/т. Наприкінці серпня литовський виробник відновив відвантаження дизпального й бензину з термінала «Моцкава», на якому проводилася реконструкція. Зі слів учасників ринку, залізничні партії дизелю з постачанням у вересні продавалися з преміями $38-40/т до котирувань CIF NWE.

На початку вересня профіцит дизпального на південному напрямку постачань відчувався сильніше, ніж на заході. Це позначилося на маржинальності продажів південних трейдерів. У першій половині вересня автомобільні партії продукту на дунайських терміналах пропонувалися з диференціалами +$70-80/т до котирувань CIF Med, тоді як наприкінці серпня клієнти охоче купували паливо за +$90-105/т. Аналіз собівартості показує, що продавці дизелю в дунайському гирлі у кращому разі працюють у нуль або з мінімальною націнкою.

Прибутків не бачать і ті компанії, які продають дизель із Констанци. У вересні базові умови продажів автомобільних партій з румунського порту не змінилися й становлять $60-70/т до котирувань CIF Med з урахуванням ескалації. Але через профіцит на півдні України можна зустріти пропозиції з націнками $35-45/т до CIF Med.

«Початок вересня — не найкращий період для ринку. Але подивимося, який тренд буде наступного тижня», — сказав румунський трейдер, який продає дизпальне з терміналів у Романі й Фундулі.

У першій половині вересня автомобільні партії дизпального з цих базисів пропонувалися з преміями $65-70/т до котирувань CIF Med.

Активність українських компаній щодо закупівель імпортного ресурсу зростатиме у міру скорочення серпневих запасів. Сприятлива цінова кон’юнктура, що утворилася на ринку нафти й газойлю, дозволяє компаніям купувати дешевий ресурс і розбавляти дорогі серпневі залишки.

__17.07.26.jpg)

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти