На півдні тихо: ринок спокійно сприйняв новини по Констанці

Нова хвиля санкцій стосовно «токсичного» дизпального була в центрі уваги операторів протягом усього тижня. І якщо чогось такого щодо індусів чекали, то новини по Констанці спочатку не на жарт схвилювали прогресивну спільноту. Резонанс змусив детальніше підійти до питання і завчасно опрацювати алгоритм фільтрації вантажів, який, по суті, був потрібен давно.

З 1 жовтня 2025 р. індійський сертифікат буде автоматично означати швартовку для посиленої перевірки. Джерела enkorr кажуть, що звернули увагу і на те, що останнім часом перевірки «токсичних» вантажів пришвидшились: якщо у лютому поточного року вони тривали до 12 діб, то останнім часом це вже не більше як 5 діб. Відповідно ефект «санкцій» дещо слабшає.

Щось відносно Констанци висіло у повітрі весь останній рік, тому реакція на новини була стриманою, хоча й не без здивування. З іншого боку, останнім часом статистика стала взагалі негарною: 75% дизелю з Констанци цього року – Індія й Туреччина. Наразі митники, силовики, представники державних і приватних операторів, а також небайдужі громадяни думають, як відфільтрувати «правильні» обсяги від індійсько-турецького «токсику». А це потрібно, бо, за останніми даними, румунські портовики вже зрозуміли всю серйозність ситуації, наче навіть розділили нашу глибоку стурбованість і вже ведуть просвітницьку роботу з трейдерами. Тому фільтрувати буде що.

Насправді це все не надовго: з 21 січня 2026 року набуває чинності 18 пакет санкцій, а з ним і норма про ембарго на імпорт нафтопродуктів з російської нафти, вироблених у третіх країнах. Індія й Туреччина автоматично опиняються в бані (не плутати з лазнею), тому фільтрувати стане набагато легше.

Туди-сюди на місці

Наприкінці тижня після відчутного зростання напередодні гуртові ціни на дизельне пальне почали знижуватися слідом за зовнішнім ринком. Пришвидшили цей процес більш ніж достатні обсяги імпорту.

Протягом 12-18 вересня, європейські котирування дизпального зросли в середньому на $12/т (0,50 грн/л), до $707-723/т, відкотившись після приросту в $24/т (майже 1 грн/л) у середині тижня. 19 вересня, згідно з даними investing, ф’ючерси на газойль на Лондонській біржі повернулися до показників початку тижня, а саме $696/т, після триденної торгівлі вище за $700/т.

Станом на 22 вересня, нисхідна динаміка ICE Gasoil збереглася. На 13:15 ф’ючерси торгувалися в межах $687/т (-$7/т).

- станом на 13:15 22 вересня

Загалом за тиждень ціни на півдні зросли з мінімальних 43,70-44 грн/л до 44,70-44,80 грн/л. Але більшість трейдерів (ЗНГК, «Кворум», «Енергія Трейд», «Люкс Країна», УНТК, «Анвітрейд» та інші) намагаються втримати вартість у межах 45-45,40 грн/т.

«Надійшло кілька суден у «Арстаку». А там багато трейдерів «сиділо». Тепер вони ціну не можуть скласти», – повідомив один зі співрозмовників.

Як розповіли в одній із паливних компаній, за найнижчими цінами пропонують індійське пальне, яке трейдери почали активно завозити напередодні 1 жовтня. Так, зі слів трейдерів, з урахуванням середніх котирувань CIF Med за останні п’ять днів вхідна вартість цього дизелю становила близько 45,20 грн/л, по FOB Med — 44,95 грн/т.

Постачання з Румунії втрачають привабливість через незначну різницю між CIF і FOB ($11-12/т) і високий фрахт (біля $30/т).

«Споживачу в більшості все одно, якого походження ресурс. Головне — ціна. Можливо, все зміниться ближче до кінця місяця, але зараз Індію купують нормально», — зазначив один із трейдерів.

За 14 днів вересня середньодобове постачання індійського пального становило 2,2 тис. т проти рекордних 3,8 тис. т у липні.

«Зараз усі вибирають свої обсяги, які були законтрактовані ще у серпні. Додаткових знижок на індійське пальне румуни не роблять», — розповів один з покупців індійського дизелю.

Нова партія пального з Грузії азербайджанського походження, яку, з чуток, привіз Wexler на судні Oris Di позаминулого тижня, 16 вересня розмитнилась (перевірка тривала 4 доби). Згідно з даними Консалтингової групи «А-95», його митна вартість становила $770/т, що на $2-8/т вище за ресурс походженням з Індії або Туреччини, які розмитнювалися того ж дня.

Нагадаємо, митна вартість азербайджанського дизелю з Кулеві, яку розмитнив «БРСМ» 10 вересня, була у середньому на $30/т нижчою за пальне з Індії або Туреччини: $735/т проти $763-766/т. Тоді компанія пропонувала його на ринку за ціною, трохи нижчою за ринкові.

Захід святкує

Новини з півдня дуже сподобались постачальникам через західний кордон, які вже давно потерпають через перманентний демпінг. Легше дихати стало у липні-серпні, коли через баланс на ринку й обмежені постачання на півдні «західняки» відчули маржу.

Словацький ресурс за тиждень у прямих імпортерів здорожчав на 0,50 грн/л, до 46,70 грн/л. У інших продукт можна придбати за 46,70-47 грн/л. Нижня межа — «Дюваль компані», верхня — «Вог Трейд».

Загалом на заході ціни стартували від 45,50 грн/л. З ціною у межах 45,60-45,80 грн/л виходила Західна паливно-енергетична компанія.

У Волинській області нижче за 46 грн/л продавали пальне UPG, «Дюваль компані», «Енергія Трейд». У Львівській ціни виявилися трохи вищими: 46-47,40 грн/л. За 46-46,50 грн/л пропонують, знову ж таки, UPG, «Дюваль», «Нексен Ойл», «ОККО-Бізнес».

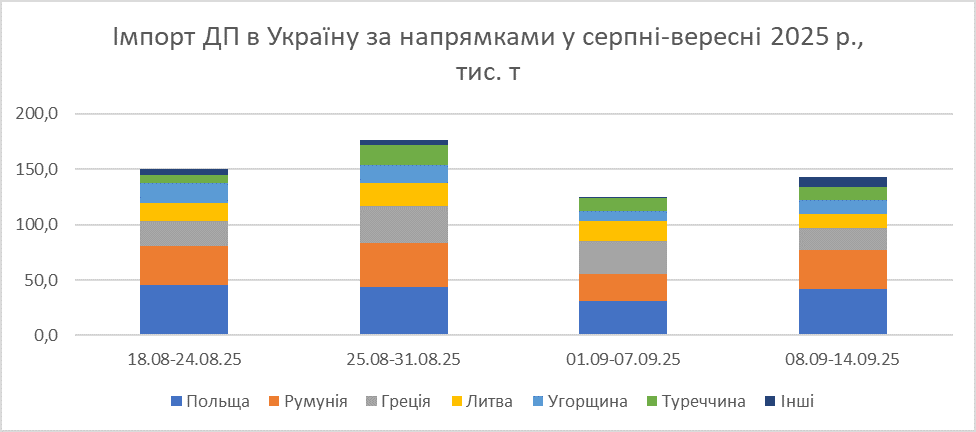

Через технічні причини ORLEN Lietuva з 8 по 14 вересня знизив відвантаження пального на 32%, або 6 тис. т, до 12,7 тис. т. Як зазначив один із трейдерів, обмеження торкнулися саме автомобільних партій. Позаминулого тижня вантажівками завезли найменші тижневі обсяги з квітня цього року — 4,5 тис. т (-42%), вагонами-цистернами — 8,2 тис. т (-25%).

З 22 по 28 вересня вартість пального від ORLEN зросла на символічні $2/т, через що українські трейдери додали до ціни 0,10 грн/л (44,45-45,10 грн/л залежно від базису).

Зниження Литви було з надлишком перекрито постачаннями з Польщі, які з 8-14 вересня зросли на 36%, або 11 тис. т. Додали обсягів UPG через Select Energy (найбільші тижневі обсяги з середини грудня 2024 року 14,2 тис. т, +65% до обсягів тижнем раніше) і польський ORLEN (15,5 тис. т, +38%).

Зросли постачання дизпального і суходолом з Румунії: на 47%, до 9,5 тис. т. У Чернівецькій області, куди надходить пальне, ціни на ресурс становили 46,30-47,30 грн/л.

Отже, ринок чекає на 1 жовтня. Якщо все буде так, як прогнозується, легше стане дихати й на півдні, і на заході.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти