Імпорт ДП: греки беруть реванш

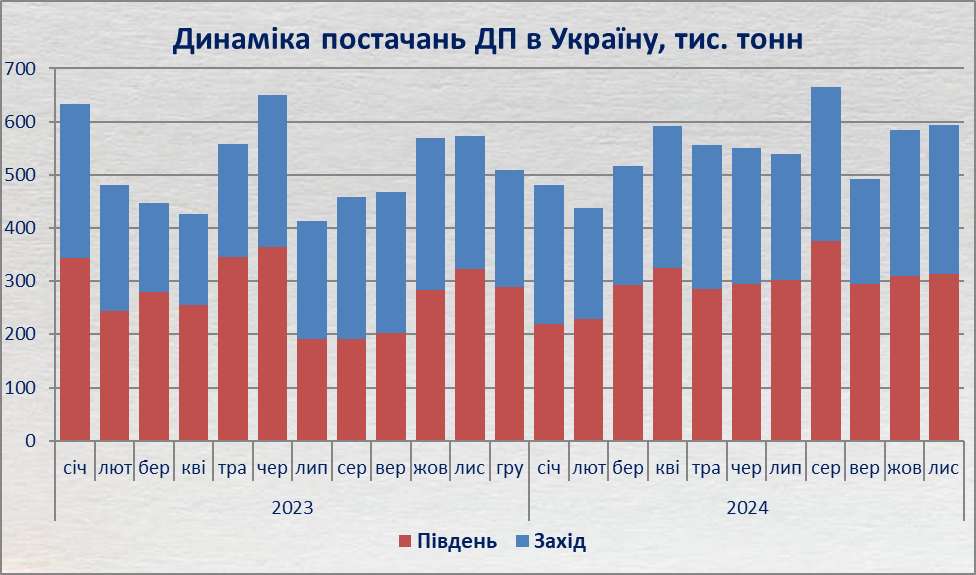

У листопаді обсяги імпорту дизпального в Україну зросли на 2%, до 593 тис. т, свідчать дані Консалтингової групи «А-95».

Основний приріст припав на постачання з західного напрямку, минулого місяця імпорт звідти зріс на 3%, до 280 тис. т. Надходження з півдня фактично збереглися на рівні жовтня й становили 313 тис. тонн.

Імпорт з Польщі за цей же місяць сягнув нового рекорду й становив 194 тис. т. Порівняно з жовтнем постачання зросли на 15%. Зростання напрямку відбулося переважно через обмеження відвантажень з Литви.

Крім того, активізувались «палети»: за місяць UPG вивезла зі Щецина рекордну 61 тис. т дизелю.

Гаряче було й на терміналі Orlen у Журавиці, де обсяги зросли з 25 тис. т до 59 тис. т. Тут ключовий внесок зробила «Укрнафта», подвоївши закупівлі у польського концерну. Водночас постачання з Гданського НПЗ упали з 42 тис. т до 15 тис. т. За однією з версій, це відбулося через закупівлю «Укрнафтою» арктичної марки ДП.

Постачання Unimot скоротилися за цей самий час із 42 тис. т до 32 тис. т. Зі слів представника компанії, позначилося зростання премій на залізничні партії через вищу собівартість зимового дизпального.

Імпорт дизпального з Литви скорочується третій місяць поспіль. У листопаді з цього напрямку було придбано 30,3 тис. т продукту, це на 19% менше порівняно з жовтнем. Причина – ремонт Мажейкяйського НПЗ.

Утім, контрагенти зазначали, що Orlen Lietuva надто довго узгоджував графіки відвантажень залізницею, а це ускладнювало планування постачання. Як наслідок, окремі імпортери були змушені відмовитися від закупівель у Литві. Минулого місяця Orlen Lietuva відвантажив лише 6,6 тис. тонн дизелю залізницею, це найменший обсяг в цьому році.

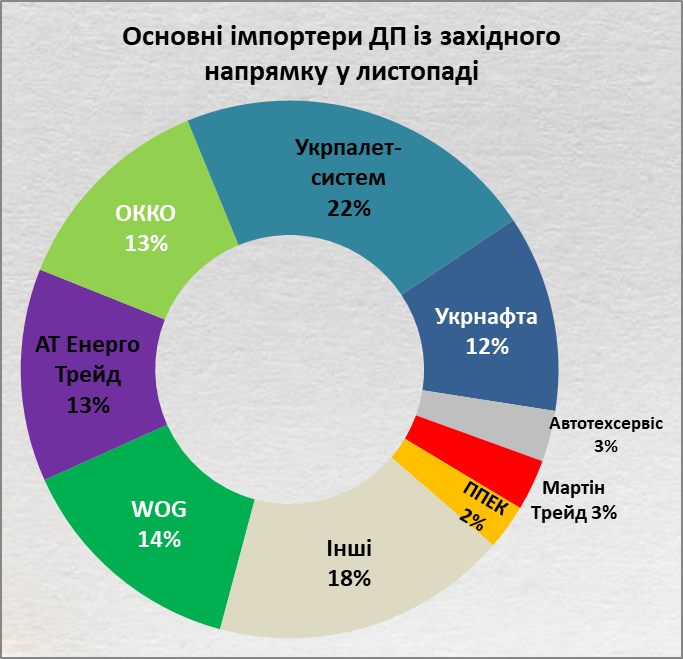

Найбільшими імпортерами дизпального з західного напрямку були «Укрпалетсистем», WOG, «АТ Енерго Трейд», OKKO й «Укрнафта». На цю п’ятірку компаній припало понад 70% постачань.

Південь: спреди на поміч

На південному напрямку найбільші обсяги дизпального надходили з Румунії. Але постачальникам із Греції вдалося трохи відіграти позиції завдяки сприятливій ціновій кон’юнктурі.

У листопаді з румунських базисів було імпортовано 202 тис. т ДП, це на 12% менше порівняно з жовтнем. Основними компаніями-постачальниками продукту з Румунії були Vitol (84 тис. т) і Euronova Energies (51 тис. т). Також понад 10 тис. т відвантажили Alkagesta, Socar і Oscar Downstream.

Імпорт ДП з Греції зріс у півтора раза, до 110 тис. т. Hellenic Petroleum уперше наростив відвантаження після шестимісячного падіння. Все завдяки здешевшанню фрахту й пропозиціям спотових партій палива, які пропонувалися дешевше від терм-обсягів.

Крім того, у середині місяця почала зростати різниця між котируваннями CIF Med і FOB Med, що надало додаткової переваги грецьким вантажам. У першій половині листопада спред між котируваннями CIF і FOB становив лише $8/т, а в другій – збільшився до $15/т.

Змінам у ціновій кон’юнктурі регіону сприяло відновлення виробництва на НПЗ STAR і менші обсяги надходження палива великими танкерами з Близького Сходу.

Основні обсяги грецького палива було продано компаніями AGTG (41 тис. т), Cantarell Trading (25 тис. т) і D.Trading (13 тис. т).

Найбільшими імпортерами дизпального з півдня були компанії «Джетлайн», «Пейд» і мережа ОККО. Разом на них припало 31% постачань. Серед інших великих покупців варто виокремити компанії «АТ Енерго Трейд», «Арстак», «Мартін Трейд», «Ексон Юк» і УНТК.

У листопаді в Україну постачалося дизпальне, яке було вироблено в 17 країнах. Найбільші обсяги імпортованого продукту становило паливо виробництва Греції, 141 тис. т. Окрім прямих постачань, грецьке паливо активно постачалося й з румунських базисів. Також були імпортовані великі обсяги дизпального виробництва Ізраїлю (80 тис. т), США (77 тис. т) й Польщі (75 тис. т).

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти