Обвал європейських котирувань минулого тижня придавив ціни на дизель. На півдні цінник повернувся до позначки плюс-мінус 40 грн/л. Радощів особливо це не додало, бо рентабельність бізнесу сильно не змінилась.

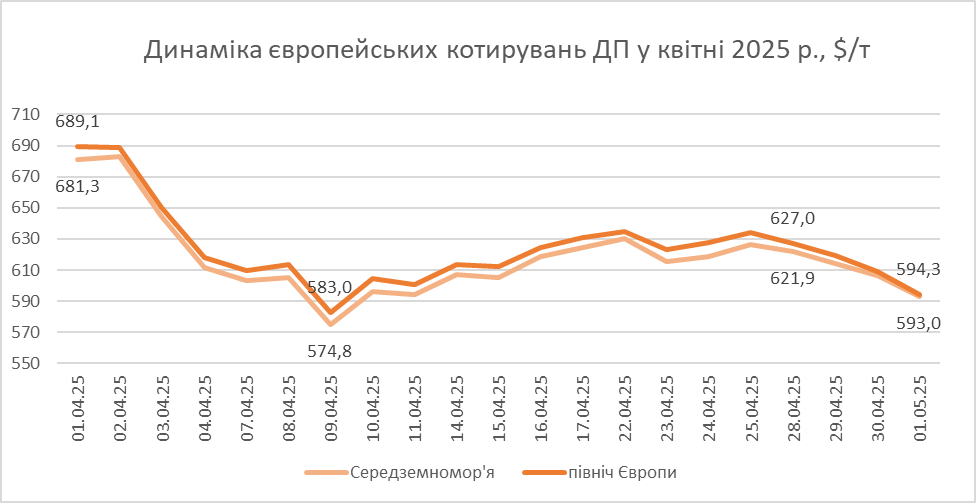

Зниження нафти до $61 за барель призвело до зниження «дизельного» котирування у середньому на $31/т, або 1,30 грн/л, до $588-599/т.

Скорочення різниці між FOB Med і CIF Med до середніх за тиждень $12/т повернули привабливість імпорту баржами з Румунії. Своєю чергою просіли Греція з Туреччиною, звідки за 27 днів квітня сумарно було відвантажено 111 тис. т пального (проти 81,4 тис. т. з Румунії й Дунаю).

Судячи зі всього, щось трапилось у Туреччині, яка демонструє з початку квітня зростання у 3,6 раза, до 2,07 тис. т на добу. 80% ресурсу відправляв «сокарівський» Star Refinery, «підсанкційні» Tupras і Opet.

Знову донизу

На 2 травня діапазон цін на півдні звузився до 40-40,90 грн/л, але реальні продажі не перевищували 40,50 грн/л. До цієї позначки пропонували пальне «Анвітрейд», «Кворум-Нафта», «Ексон», «Дюваль компані», УНТК та ін..

Враховуючи робочий діапазон цін, премії до котирувань CIF Med на 1 травня становили $67-79/т, тоді як тижнем раніше — $45-50/т. Хоч премії й додали, але все одно їх вистачало тільки на покриття додаткових витрат, які обходяться близько $64-74/т залежно від напрямку.

«Через зниження надходжень дизелю у другій половині тижня продажі були більш-менш. Але загалом попит досить слабкий і до серпня вже не варто чекати якогось суттєвого зростання», – вважає один з імпортерів.

Як зазначали трейдери, минулого тижня основне споживання припадало на «перекупів». Аграрії, які вже засіяли основну частину земель, суттєво скоротили закупівлю.

На заході продажі ускладнюються різкою активізацією продавців угорського ресурсу, а також «суходільного» пального з Румунії.

Наприкінці минулого тижня у Чернівецькій області ціни стартували з 40,90-41,80 грн/л. На нижній межі пропонували друзі «Мартін Трейд» і УНТК. На ринку казали, що ресурс звідси «добиває» до Житомирської області.

У Львівській області, куди надходить частина залізничного ресурсу з Польщі, ЗПЕК пропонувала шведський дизель за 41,40 грн/л.

У Волинській, куди надходить основна частина ресурсу з заходу, ціни починалися від 41 грн/л («Мартін Трейд», УНТК). За 41,40 грн/л, знову ж таки, пропонував ЗПЕК.

З 21 по 27 квітня постачання з Польщі й Литви сумарно становило 54,5 тис. т, що на 13% більше, ніж тиждень тому. Надходження від поляків зросло на 19%, до одного з найбільших тижневих показників з початку року, 45,6 тис. т. З Литви, навпаки, скоротилося на 11%, до майже 9 тис. т.

Зазначимо, що Orlen Lietuva переглянув ціни на 5-11 травня з урахуванням падіння нафти, знизивши їх на $21/т, до $638-651/т.

На сході й у центрі країни все частіше лунають «скарги» на поведінку компанії «Тікич Енерджі», яка пропонує за безальтернативними цінами. Причини цього вбачаються у майже родинних зв’язках з AGTG – одним із найбільших імпортерів.

* * *

На початку тижня негода на Суліні, яку прогнозують метеорологи, може відтермінувати надходження дизелю, що втримає ціни від зменшення за збереження просідання зовнішнього ринку.

Загалом у травні трейдери не розраховують на покращення рентабельності ресурсу. Дисбаланс у постачанні дизелю й надалі створюватиме надлишкові пропозиції, які негативно впливатимуть на маржі. Загалом період травня й червня характеризується як сезон низького споживання.

«Зараз ситуація не про те, щоб заробляти, а про те, щоб мінімізувати збитки», – наголосив засновник компанії «Мартін Трейд» Володимир Порайко.

.png)

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти