Дурних нема: січневі партії дизелю купувати ніхто не хоче

Новий рік розпочався зі збільшення акцизних ставок на пальне й зростання зовнішнього ринку. Це одразу позначилося на пропозиціях дизпального, вартість яких зросла на +/-1 грн/л. Але такий приріст покрив хіба що третину обʼєктивного зростання собівартості. Тому січневі партії ризикують затриматись у їхніх власників надовго.

Новий акциз додав до ціни близько 2 грн/л. Водночас європейські котирування 2 січня у середньому збільшилися на $14/т, або 0,59 грн/л, порівняно з останнім днем грудня. Це у підсумку додало 2,59 грн/л до вартості пального на кінець 2024 року.

Але через наявність достатніх обсягів пального, придбаного напередодні, споживачі не готові брати ресурс за новими цінами.

«За новими цінами продажів немає взагалі. Багато ресурсу було придбано до 31 грудня», — зазначив один із трейдерів на півдні.

«Окремі компанії ще продовжують святкувати. Активніше ринок почне працювати вже після 6 січня», — додав інший співрозмовник.

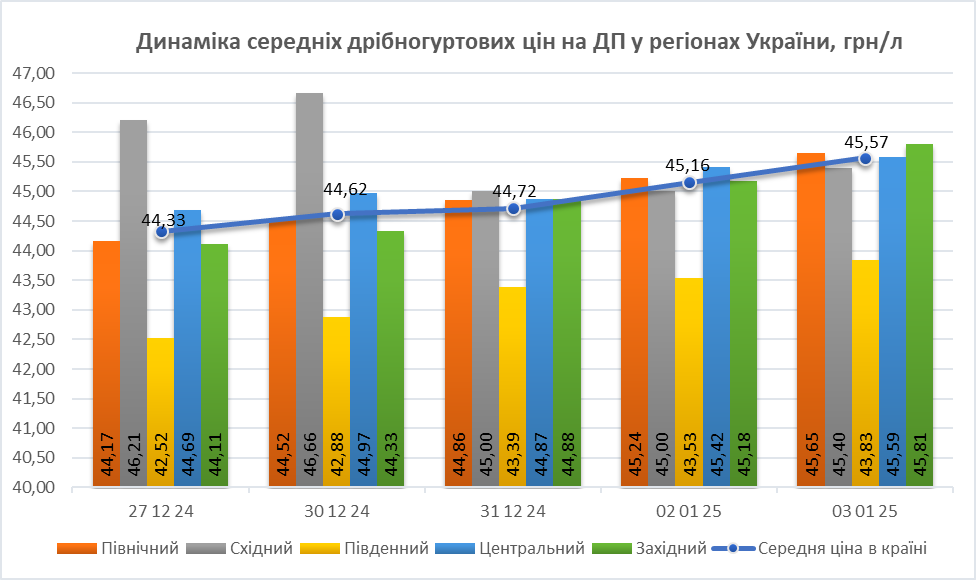

Станом на 3 січня на півдні вартість дизпального варіюється у межах 42,90-44,10 грн/л зі зниженням до 42,70 грн/л. За чутками, за такою ціною пропонують пальне у компаніях «Єксон» і «Арстак». Найдорожче, 44 грн/л і 44,10 грн/л, вийшли «АТ Енерго Трейд» і «Мартін Трейд» відповідно.

Премії до котирувань CIF Med на 2 січня становили $31-64/т, при тому, що витрати на перевалку, доставляння, ескалацію, демередж, наприклад, на румунському напрямку, становлять біля $80/т.

На заході ціни зросли до 45,10-46,70 грн/л з 43,30-45,20 грн/л 30 грудня. Найнижчі пропозиції у «Вог Трейду» (45,10 грн/л) і «Мартін Трейду» (45,20 грн/л).

З урахуванням цін у прикордонних областях на рівні 45,10-45,80 грн/л надбавка до CIF NWE становила $83-100/т, що теж не покриває додаткових витрат.

Постачання

Минулого тижня плани трейдерів зруйнував шторм. Певна кількість ресурсу застрягла в дорозі й вантажилася вже після 30 грудня.

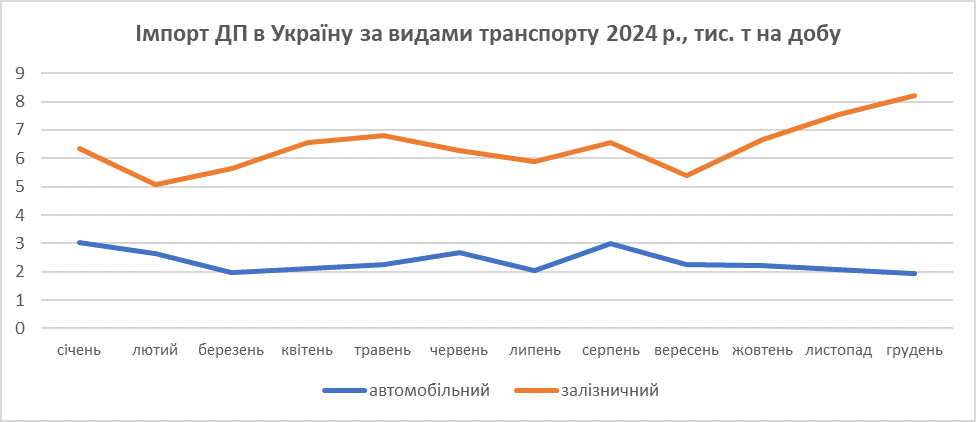

Загалом у грудні імпортували 19,2 тис. т на добу, що на 3% менше, ніж у листопаді, й на 10%, ніж у серпні, перед першою хвилею підняття акцизних ставок у вересні.

Основні обсяги надійшли залізницею: 8,2 тис. т добових, що на 9% більше, ніж у листопаді. 78% залізничного дизелю було відвантажено з Польщі (6,4 тис. т на добу). Решта – з Румунії (1,1 тис. т), Литви (0,28 тис. т), Німеччини (0,32 тис. т), Австрії й Словенії (разом 0,12 тис. т).

Зі слів одного з польських постачальників, на січень контрактували вагони тільки роздрібні мережі.

Обсяги автомобільних партій просіли на 6%, до 1,95 тис. т добових. Особливо втратили Румунія і Болгарія, імпорт з яких знизився на 23% і 78% відповідно, до 25 бензовозів на добу і 8 бензовозів з початку місяця.

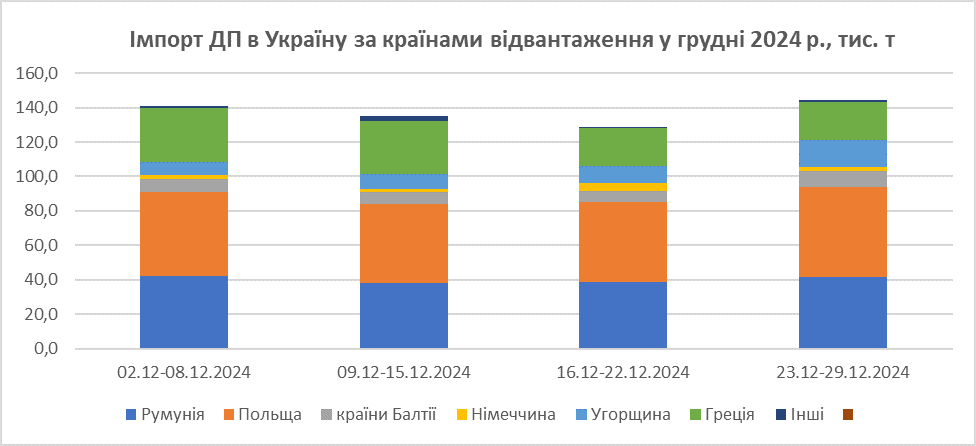

Не дорахувалися 13% дизелю порівняно з листопадом і на терміналах на річці Дунай. Найбільше зменшилися обсяги з Румунії: з 4,98 до 3,92 тис. т добових.

24% загальних дунайських обсягів відвантажив AGTG SA. На Cantarell Trading припало 16%, або 1,23 тис. т (+24% до обсягів минулого місяця).

Слідом ідуть D Trading, Octans Trade і Rinaco Trade, відвантаживши 0,56 тис. т, 0,43 тис. т і 0,42 тис. т відповідно.

***

Ф’ючерси на газойль на лондонській біржі 3 січня торгувалися вище за $700/т, що, окрім акцизу, тиснутиме на ціни вгору.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти