Дизель у жовтні: на півдні немає заробітку, на заході — попиту

Наприкінці вересня деякі західні постачальники підвищили премії на автопартії дизелю через обмежені обсяги ресурсу й перехід до продажу міжсезонного сорту палива. Водночас на півдні суттєвих змін у ціноутворенні не відбулося, а пропозиція продукту більш ніж достатня. Зі слів українських імпортерів, через надлишок палива на внутрішньому ринку рентабельність продажів зберігається низькою незалежно від джерела закупівель.

Більшість опитаних польських трейдерів зберегли премії на автомобільні партії дизпального на східних терміналах на рівні $60-70/т до котирувань CIF NWE без урахування ескалації.

«Наші продажі дизпального в Україну лишаються низькими, тому ми зберегли цінові умови без змін», — зазначили в Anwim.

Водночас інший польський постачальник тимчасово підвищив націнки до $67-77/т у третій декаді вересня. Неритмічність постачань залізничних партій дизелю зі Шведта призвела до зменшення обсягів продукту на польських терміналах Unimot. Ремонтні роботи на залізничній станції біля Шведта призвели до затримки відправлень палива.

«Ми були змушені підвищити премії, але невдовзі будемо їх повертати на старі рівні», — повідомив представник Unimot, який очікує покращення ситуації.

Угоди з продажу залізничних партій дизпального з постачанням у жовтні укладалися в діапазоні $70-74/т до котирувань CIF NWE без урахування ескалації на умовах DAP. Нагадаємо, що вересневі обсяги було продано з націнками $72-77/т, але, зі слів постачальників, середньозважена премія у жовтні лишилася на рівні вересня. Залізничні партії з термінала у Дембогуже на жовтень пропонувалися на $30-33/т вище від котирувань CIF NWE. Премії на жовтневі морські партії палива зросли на $1-2/т, оскільки в польські порти почав надходити дизель міжсезонного класу Е.

Автомобільні партії дизпального 30 вересня – 6 жовтня Orlen Lietuva продає за $725-742/т на умовах FCA. Порівняно з попереднім тижнем ціни зросли на $2-3/т через котирування. На час встановлення цін премії на автомобільні партії до котирувань CIF становили $52-69/т. З 7 жовтня на Мажейкяйському НПЗ розпочнуться ремонтні роботи. «На обсяги постачань в авто ремонт на заводі не вплине, оскільки продажі здійснюватимуться з накопичених раніше запасів», — каже один із покупців. Водночас інший імпортер повідомив, що йому узгодили меншу кількість машин на перший тиждень жовтня. Обсяги залізничних партій з постачанням у жовтні будуть визначені протягом наступних кількох днів. Не виключено, що обсяги з Моцкави будуть зменшені. За попередньою інформацією, премії на залізничні партії литовського продукту не змінилися й становлять $38-40/т до котирувань CIF NWE.

Профіцит дизпального, що спостерігався на півдні протягом вересня, перекинувся й на жовтень. Пожежа, що сталася на грецькому Motor Oil у середині вересня, й ремонт на НПЗ STAR не позначилися на доступності продукту в регіоні. Премії на морські партії дизпального Hellenic, STAR і продукт у сховищах Констанци не зазнали змін відносно вересня.

«У ціноутворенні на жовтень нічого не змінилося, продукту в регіоні все одне багато», — сказав український імпортер.

На рубежі двох місяців автомобільні партії продукту на дунайських терміналах пропонувалися з диференціалами +$65-80/т до котирувань CIF Med. Такі мізерні націнки позбавляють трейдерів маржі.

«З такими цінами зараз на півдні ніхто не заробляє», — відповів трейдер на питання enkorr про собівартість і продажі дизелю.

Автомобільні партії дизпального у Констанці пропонуються з диференціалами $60-65/т до середземноморських котирувань CIF з урахуванням ескалації. На більш віддалених від моря терміналах у Романі й Фундулі паливо продається з преміями +$80-85/т.

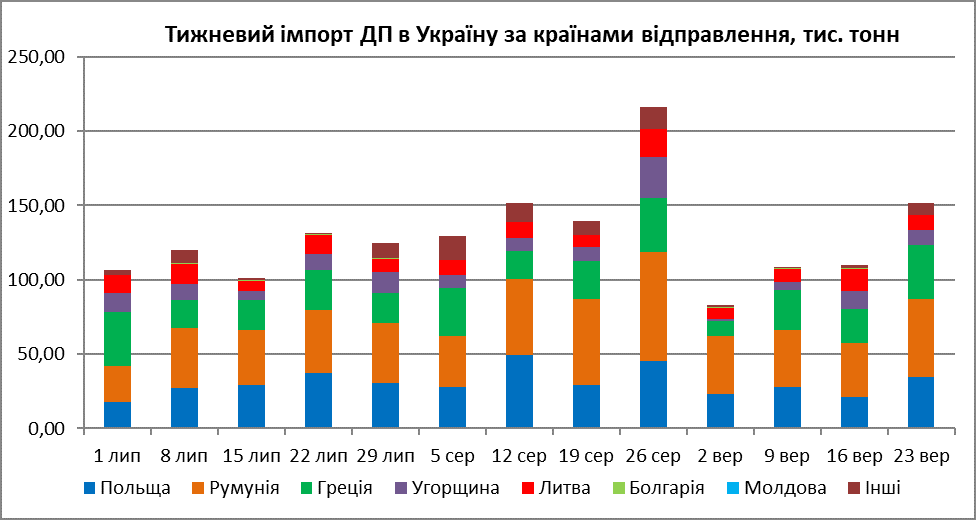

Вересневе скорочення імпорту хоча й зменшило надлишок дизпального на українському ринку, але не позбавило від головного симптому профіциту — низької маржі у гурті. Сказати, якою буде поведінка трейдерів у жовтні, наразі важко. Багато компаній хочуть заробляти як у серпні, а в ідеалі ще й з серпневими обсягами продажів. Але у жовтні доведеться поступитися або маржею, або обсягами.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти