Більше Греції й США: імпорт ДП еволюціонує

За підсумками першого півріччя 2024 року обсяги імпорту дизпального в Україну скоротилися на 2%, до 3,13 млн тонн. Про це свідчать дані Консалтингової групи «А-95».

Обсяги постачань дизпального з західного напрямку за шість місяців цього року зросли на 6%, до 1,4 млн тонн. Імпорт із Польщі, Німеччини й країн Балтії збільшився попри страйки фермерів, які тривали на польсько-українському кордоні до середини квітня. Багато українських компаній збільшило закупівлі імпортного ресурсу залізницею, що дозволило не тільки компенсувати падіння автообсягів, а й покращити підсумковий результат. Як наслідок, частка постачань дизпального через західні кордони в першому півріччі 2024 року зросла з 41% до 45%.

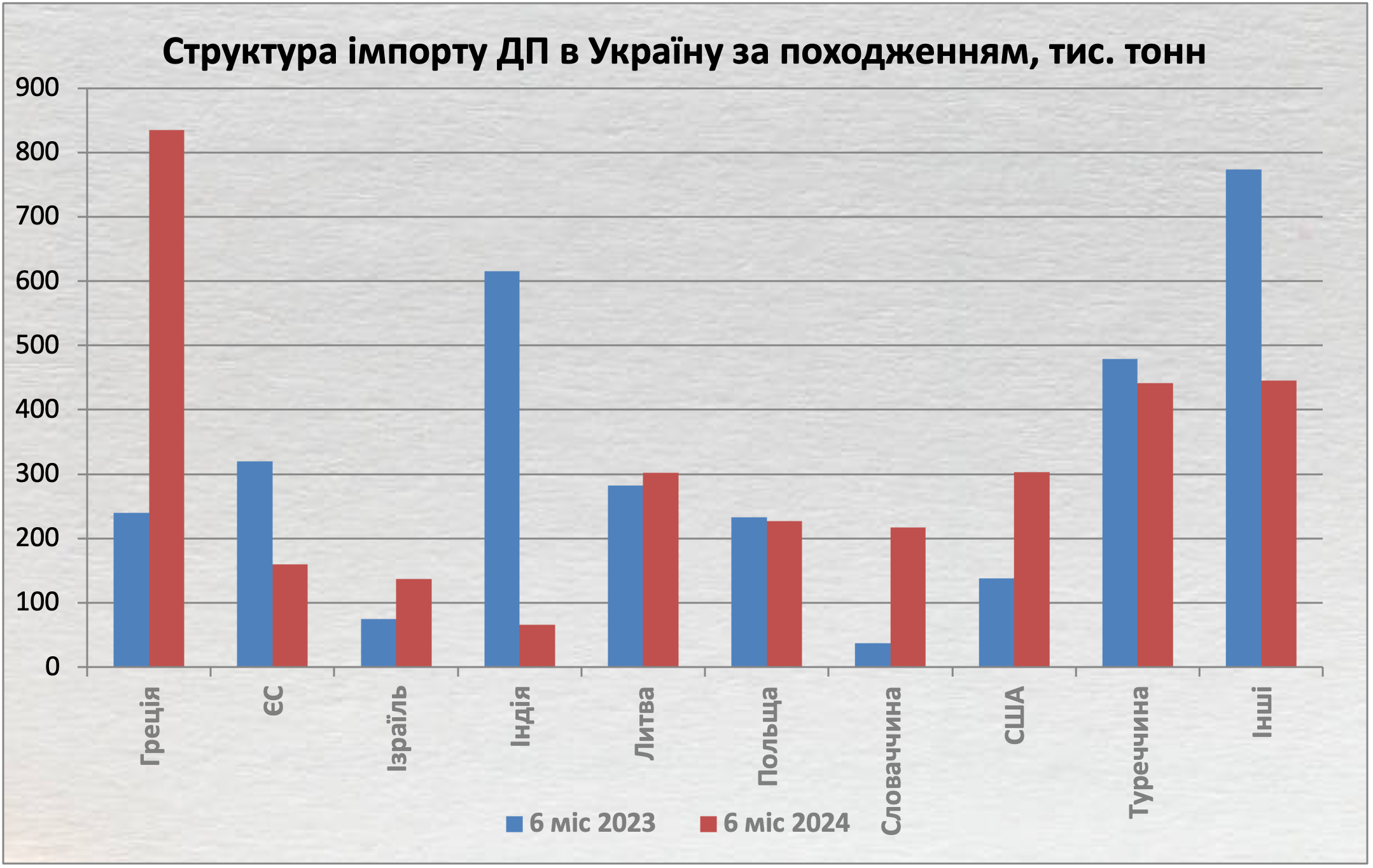

Найбільш помітні зміни відбулися у структурі імпорту дизпального в Україну за походженням. У першому півріччі на український ринок потрапляло паливо, яке було вироблено у 22 країнах, тоді як в аналогічний період минулого року налічувалось 29 країн.

На зміну структури постачань впливали як ринкові, так і геополітичні чинники. Найбільшим проривом став імпорт з Греції – обсяги зросли в 3,5 раза, до 835 тис. тонн. Загалом частка грецького палива в структурі українського імпорту становила 27%.

Основу грецьких постачань становив продукт виробництва Hellenic Petroleum, але наприкінці червня українські компанії відновили закупівлі дизпального Motor Oil Hellas, іншого грецького виробника. Основний внесок у таку динаміку зробили трейдери AGTG й Eco Fuel.

Грецьке дизпальне замістило ДП інших виробників, зокрема індійське, присутність якого зменшилась більш ніж у дев’ять разів, до 66 тис. тонн. Його частка в українському імпорті впала з 19% до 2%. Постачання почали зменшуватися з вересня минулого року, коли імпорт з турецької Мармари, найбільшого джерела індійського палива, потрапив під пильну увагу українських правоохоронців. Але більш значне скорочення припало на І півріччя цього року. В січні Reliance Industries, найбільший індійський виробник, майже припинив відвантаження дизелю в середземноморський регіон через атаки хуситів на цивільні судна у Червоному морі. Згодом постачання в Румунію відновилися, але в менших обсягах.

Небезпека у Червоному морі позначилася на постачаннях палива з країн Аравійського півострова. Цього року з півдня в Україну не надходив ресурс з ОАЄ, а постачання з Кувейту припинилися в січні. Також перебої у постачаннях були в Саудівської Аравії.

Блокада протоки Баб-ель-Мандеб підтримала попит на ресурс виробників, розташованих вище від Суецького каналу. У першому півріччі імпорт дизпального ізраїльського походження зріс із 75 до 137 тис. тонн. Постачання турецького продукту збереглися на високому рівні, хоча й скоротилися на 8%, до 441 тис. тонн. Його частка в українському імпорті зменшилася з 15% до 14%.

Структура імпорту дизпального за походженням змінилася й на західному напрямку постачань. У І півріччі надходження американського палива в Україну зросли зі 138 тис. тонн до 303 тис. тонн. Польща, яка є головним постачальником продукту США з західного напрямку, цього році збільшила закупівлі зі 149 тис. тонн до 1,16 млн тонн.

Секретом успіху штатівського дизелю стала його ціна, яка була нижчою за ціну на німецьке паливо. Крім того, американський дизель відвантажувався в Україну переважно у вагонах, тоді як німецьке паливо продається здебільшого автонормами зі східних терміналів. Варто зазначити, що постачання дизпального з сертифікатами ЄС, значну частку якого становить ресурс німецьких PCK і Total, цього року скоротилися вдвічі — до 159 тис. тонн.

Постачання дизпального, виробленого на заводах Orlen в Польщі й Литві, у першому півріччі зросли на 2% — до 529 тис. тонн. Цього року покупці орленівського ресурсу робили ставку на залізничні постачання, що дозволило зберегти постачання на високому рівні.

«У першому півріччі 2024 року ринок пального успішно склав чергові іспити на диверсифікацію й гнучкість постачань. Цей сектор української енергетики залишається надійною точкою опори у надскладних умовах, в яких наразі перебуває Україна», — заявили у Консалтинговій групі «А-95».

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти