Промайнули травневі свята, проте настрої на ринку зовсім не святкові. Польським і балтійським компаніям вдалося збільшили продажі, але маржі залишаються мінімальними. За південних постачальників годі й казати: рентабельність від реалізації дизелю там невпинно зростає, але зі знаком «мінус».

Премії на автомобільні партії дизельного пального зі східних терміналів Польщі на початку травня становлять $65-80/т до північноєвропейських котирувань CIF. Протягом останніх двох тижнів попит на ресурс із Польщі зріс завдяки спрощенню логістики після зняття блокувань на кордоні.

Завершення страйку відбулося зненацька, коли польські трейдери вже встигли замовити обсяги продукту на травень, виходячи з реалій квітня. Як наслідок, є провисання у продажах.

«Ми вже продали обсяги, які були розраховані для першої половини травня. Наступні партії очікуємо на кінець місяця», — розповіли в компанії Solumus.

«На наших базах майже весь ресурс продано. Нові обсяги надійдуть лише наступного тижня», — кажуть в Unimot.

У компанії додали, що їм доведеться позичати ресурс, який було призначено для внутрішнього ринку, якщо буде додатковий попит. Утім, додаткового попиту з боку України поки що не проглядається. Крім того, дизпальне з польських нафтобаз наразі найдорожче на ринку.

Премії на залізничні партії дизпального в травні у приватних польських постачальників зменшилися на $2-4/т, до $85-90/т на умовах DAP без урахування поправки на щільність. Зі слів трейдерів, динаміка котирувань дозволяла укладати угоди зі знижками. Протягом останнього місяця котирування ULSD обвалилися на $120/т.

Дешевшало дизпальне й на внутрішньому ринку Польщі. Протягом минулого тижня базова гуртова ціна на дизельне пальне у Польщі зменшилася на 92 зл/м3 (-$24/т), до 5 043 зл/м3 ($1031/т), слідом за зниженням котирувань. Спред із котируванням CIF при цьому зменшився на $7/т.

Компанія Orlen Lietuva 6-12 травня продає автомобільні партії дизпального за $820-837/т на умовах FCA. Порівняно з попереднім тижнем ціни знизилися на $34/т, що було пов’язано зі зменшенням котирувань. На час встановлення цін премії на автомобільні партії до котирувань CIF становили $38-55/т. Залізничні партії дизпального з термінала у Моцкаві продаються в середньому за +$40/т до CIF NWE. Американський продукт із Риги пропонується з націнкою $50-55/т до котирувань CIF.

Автомобільні партії дизпального у Констанці пропонуються з диференціалами $60-70/т до середземноморських котирувань CIF.

На більш віддалених від моря терміналах у Романі й Фундулі премії на пальне становлять +$90-95/т і +$80-85/т відповідно.

Утім, пропозиції продукту з сухопутних румунських базисів не витримують ніякої конкуренції з цінниками на дунайських терміналах. Ще у квітні морський ресурс продавався зі збитками, «здавалося, що це вже дно, але знизу постукали». На початку травня автомобільні партії дизелю на дунайських терміналах пропонувалися з преміями $60-70/т до середземноморських котирувань CIF, що значно нижче від собівартості.

«Навіщо робити такий бізнес, везти як не в себе, коли торгівля відбувається в мінус, я не розумію», — обурюється один із трейдерів.

Учасники ринку кажуть, що наразі постачальники втрачають $20-25/т на кожній тонні, яка продається на півдні. Й біда у тому, що ніхто не хоче поступатися обсягами.

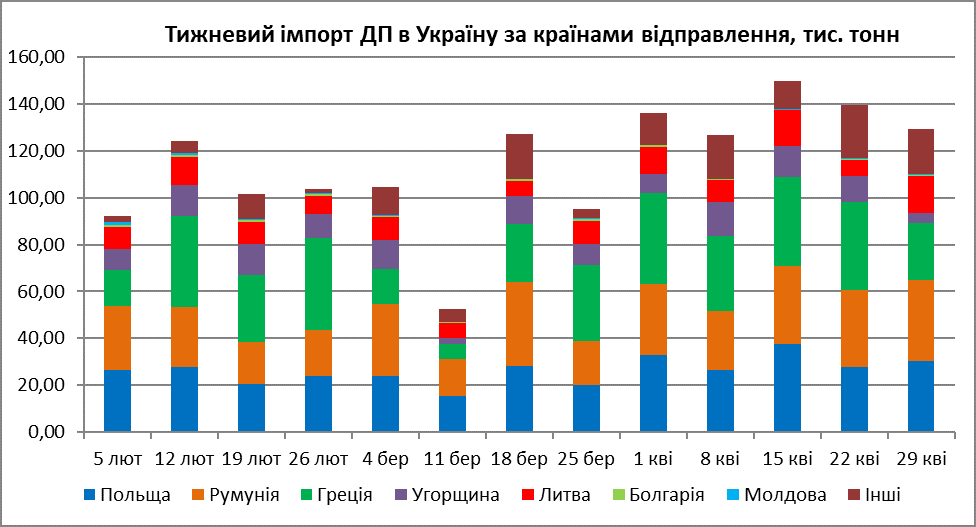

Український ринок дизпального був перелитим ще у квітні, імпорт становив майже 600 тис. т. У травні тенденція зберігається, а збитки гуртових трейдерів тільки накопичуються. Ознак компромісу за обсягами поки не видно.

Коментарии

Войдите чтобы иметь возможность оставлять коментарии

Войти